Зміст

Два роки тому ChatGPT змінив уявлення про AI. Але чи це реальний бізнес, чи просто найдорожчий експеримент в історії технологій? Я спробував розібратись у вересні 2024 — і більшість прогнозів справдились.

OpenAI не є публічною компанією, тому інформацію доводилось збирати по крихтам, опиратися на непрямі дані і часто робити припущення. Всі припущення робив у позитивну сторону для OpenAI, аби зрозуміти найкращий сценарій.

Додав трохи передісторії для контексту.

Історія OpenAI

2015: Заснування

У грудні 2015 року група підприємців та дослідників заснувала OpenAI як некомерційну AI-лабораторію. Серед засновників — Сем Альтман, Ілон Маск, Ілля Суцкевер, Грег Брокман, Джон Шульман та інші.

Було оголошено про зобов'язання інвестувати $1 мільярд. Реальність виявилась іншою — до 2019 року фактично зібрали лише ~$130 мільйонів. Маск особисто вклав близько $38 мільйонів.

Місія звучала амбітно: "Забезпечити, щоб штучний загальний інтелект (AGI) приносив користь всьому людству." Назва "Open" мала символізувати відкритість досліджень.

2017-2018: Дискусія про for-profit

У березні 2024 року, під час судового позову Маска проти OpenAI, були оприлюднені їхні листи. Вони розкривають цікаву картину.

Грудень 2015 — Маск про загрозу Google:

"Потрібно щось робити, інакше залишиться лише спостерігати і критикувати, поки Google/DeepMind захоплює світ."

Січень 2018 — Маск погоджується на for-profit:

"Потрібна for-profit структура в якомусь вигляді... Нам потрібен $1 млрд/рік на обчислення."

Лютий 2018 — Маск пропонує стати CEO і злити з Tesla:

"Tesla — єдиний шлях, який міг би повністю покрити капітал, необхідний для цієї місії."

Лютий 2018 — Відповідь Альтмана:

"Хочу переконатися, що у нас і далі хороші відносини з Tesla, але також хочу, щоб ми мали залишили незалежність як організація."

Після відхилення пропозиції Маск пішов з правління OpenAI. Публічно він пояснив це потенційним конфліктом інтересів з Tesla.

Ключова іронія

Листи показують, що Маск:

- Сам пропонував for-profit структуру

- Хотів злити OpenAI з Tesla

- Хотів бути CEO

- Тепер судиться за... перехід до for-profit

2019

У 2019 році OpenAI трансформувалась у "обмежено-прибуткову" компанію (capped-profit). Інвестори могли заробити максимум 100x від вкладень. Це дозволило залучити $1 мільярд від Microsoft та надати співробітникам акції.

2020-2022: Шлях до ChatGPT

2020: GPT-3 — 175 мільярдів параметрів, перший комерційний API. Відхід від open-source моделі (іронія назви "Open" AI).

30 листопада 2022: Запуск ChatGPT. 100 мільйонів користувачів за 2 місяці — найшвидше зростання споживчого продукту в історії.

2023: Криза та $10B від Microsoft

Microsoft інвестує ще $10 мільярдів. GPT-4 з мультимодальними можливостями. ChatGPT Plus за $20/місяць.

Листопад 2023: Правління звільняє Альтмана, посилаючись на "недостатню відвертість". 95% співробітників погрожують звільнитись. За 5 днів Альтман повертається, більшість членів правління замінено.

Залучення капіталу та баланс

З відкритих джерел відомо, що OpenAI залучила не менше $12.3 мільярдів. Найімовірніше загальна сума з урахуванням кредитів від Microsoft на хмарні сервіси перевищила $20-25 мільярдів.

2015: $1B — Elon Musk, Sam Altman та інші (реально ~$130M)

2019: $1B — інвестиції від Microsoft

2023: $10B — інвестиції від Microsoft

2023: $300M — Series E від венчурів

На момент написання статті (вересень 2024) вже ходили чутки про новий раунд у розмірі не менше $6.5 мільярдів. (Оновлення: у жовтні 2024 це підтвердилось — $6.6B при оцінці $157B)

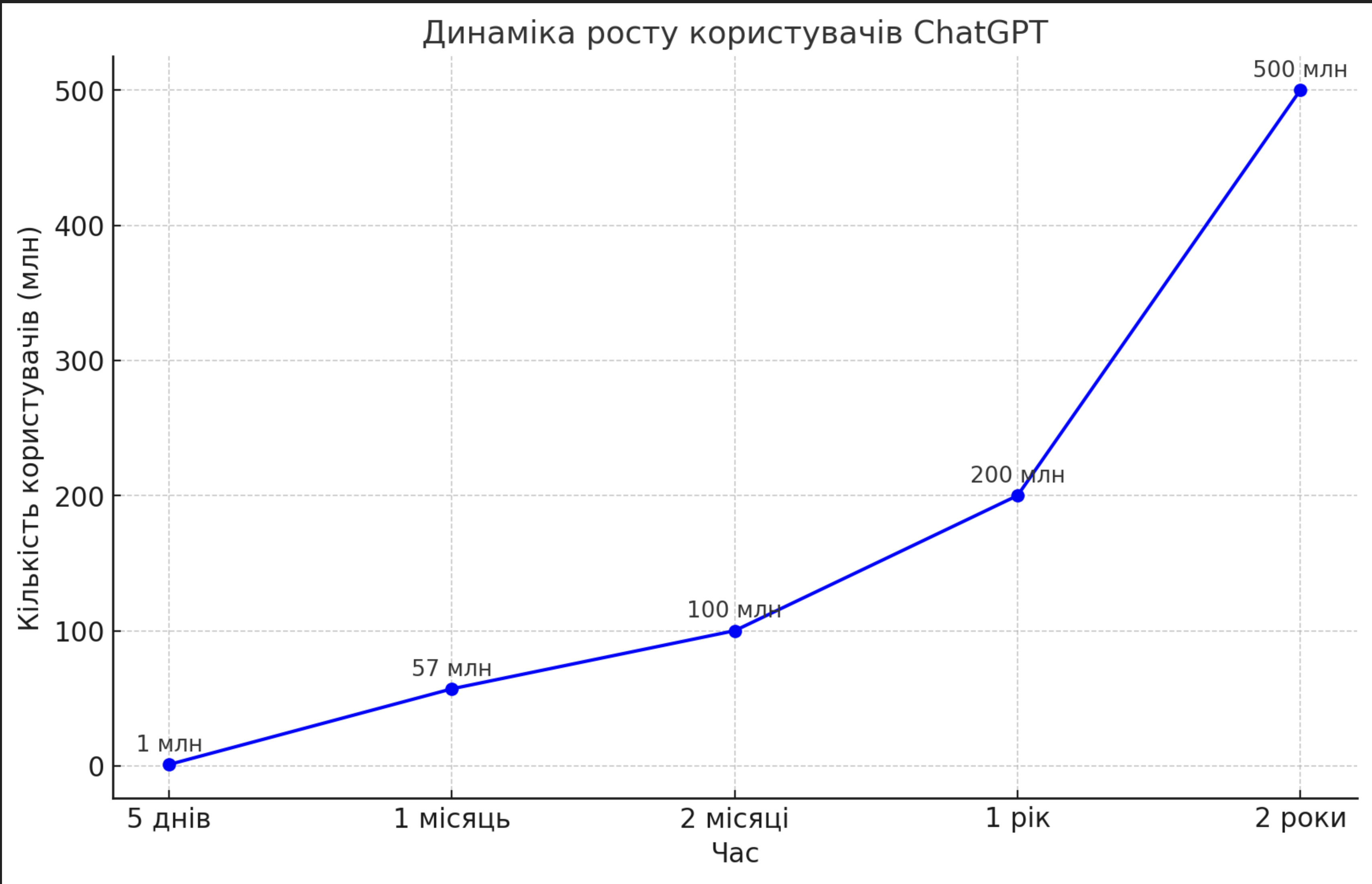

Динаміка росту користувачів

Приблизна динаміка користувачів ChatGPT напряму або опосередковано через API:

Статистика 2024 року дуже волатильна — були періоди, коли кількість користувачів перевалювала за 1.8 мільярда, потім стрімко падала через втрату інтересу.

OpenAI публічно заявила про 200 мільйонів активних користувачів щотижня. Припускаю, що це не менше 500 мільйонів на місяць.

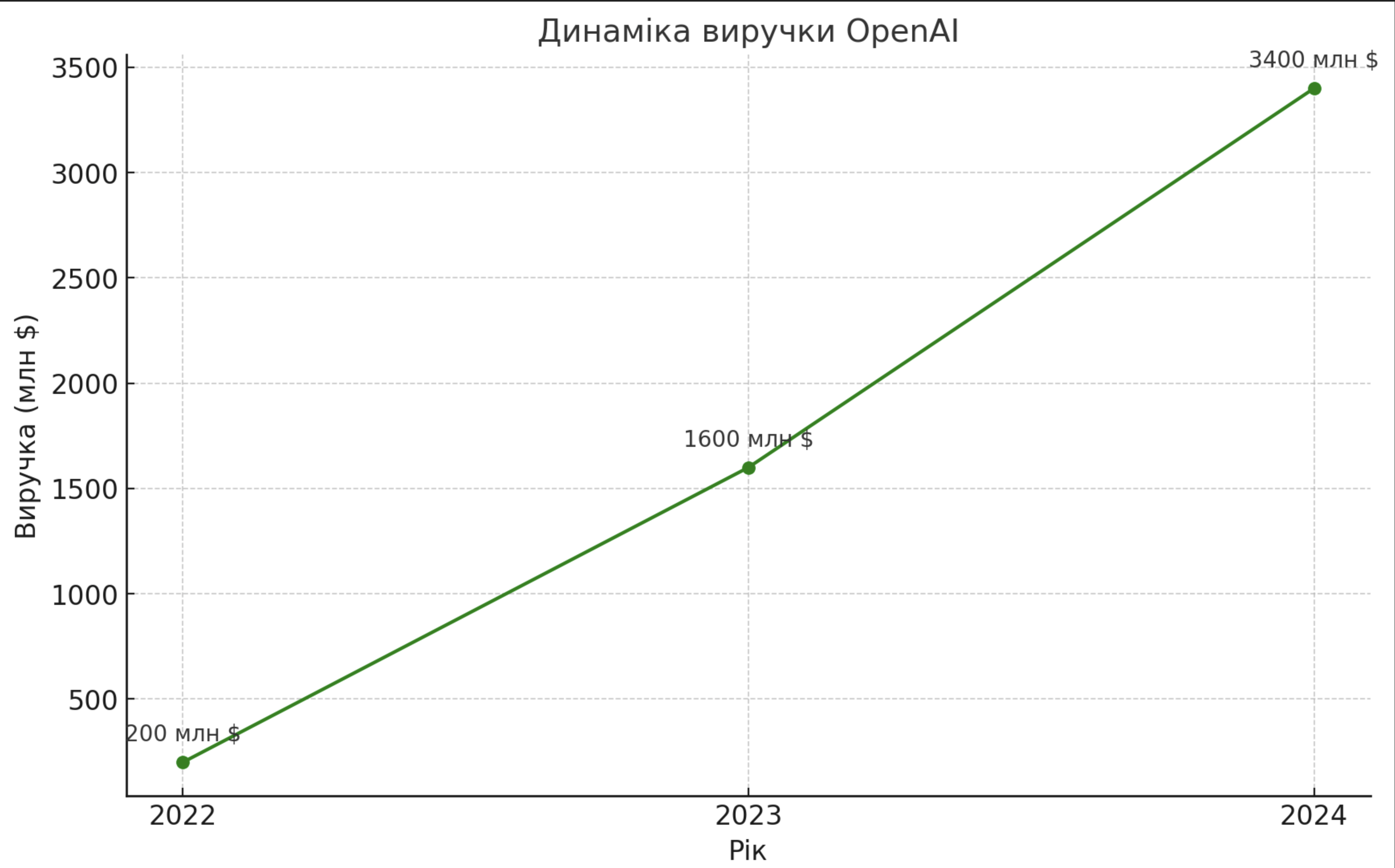

Динаміка виручки

2022: $200 млн

2023: $1.6 млрд

2024: $3.4 млрд (оцінка) — фактично виявилось $3.7 млрд

Операційні витрати (OpEx)

За оцінкою аналітиків операційні витрати зросли до $2 мільярдів на рік. Кумулятивно це приблизно $3-4 мільярди за останні 2 роки.

Якщо припустити, що у компанії залишався $1 мільярд на рахунку до початку основних вливань від Microsoft, то на балансі після OpEx залишається не більше $9.3-10.3 мільярдів.

Капітальні витрати (CapEx)

Покриваються за рахунок Microsoft — компанія частково дала кеш, частково кредити у вигляді витрат на хмарну інфраструктуру Azure.

Кумулятивні витрати Microsoft сягнули $26 мільярдів за два роки на розширення хмарної інфраструктури під AI. Для порівняння: витрати Google на Gemini ще більші — $35 мільярдів при 300 мільйонах активних користувачів.

Амортизація

Середня тривалість життя обладнання — 4 роки. $44 мільярди, витрачені сьогодні, означають приблизно $11 мільярдів втрати на амортизацію щороку. Ера машинного навчання призвела до росту витрат на 50%.

Якби не OpenAI, у Microsoft реальна амортизація була б на рівні $7 мільярдів у 2024. Різницю в $4 мільярди можна віднести до реальних витрат OpenAI — за умови, що Microsoft працює в нуль і не бере плату за послуги. Припускаю, що так і є, бо для Microsoft такі умови все одно вигідні.

Якщо логіка вірна, у OpenAI після OpEx ($3-4 млрд) та CapEx ($6-8 млрд) залишається $1.3-4.3 мільярди — на 1-1.5 роки життя. Може здатися мало, але це не критично, бо більшу частину витрат бере на себе Microsoft.

Бізнес модель

Retail: ~4 мільйони преміум користувачів по $20/місяць = ~$1 мільярд

Enterprise та API: ~1 мільйон користувачів = ~$2.4 мільярди

Тобто умовно на $3.4 мільярди виручки припадає $6 мільярдів витрат. Бізнес-модель не сходиться.

Потенціал росту користувачів

По динаміці OpenAI вичерпало драйвер росту юзерів через retail. Основний фокус — Enterprise контракти та інтеграція API.

Тезис з Apple

Apple до своїх напрацювань додає інтеграцію ChatGPT для Siri, Writing Tools та інших місць. Користувачі можуть навіть не здогадуватись, що вони юзери OpenAI.

У Apple 1.4 мільярда користувачів. Навіть якщо всі поточні користувачі OpenAI також є користувачами Apple, це потенціал росту мінімум у 900 мільйонів унікальних юзерів.

Siri звучить не цікаво — матиме тимчасовий ефект. Writing Tools звучить цікаво — для OpenAI це ріст у 2-3 рази.

Основне питання: як змусити всіх тих юзерів платити? В презентації Apple я такої можливості не помітив. Схоже, Apple теж не платитиме — типу "ми даємо безкоштовний доступ до юзерів, ви даєте безкоштовно модель".

Конверсія преміум користувачів

Для розрахунку конверсії взяв щотижневих активних юзерів (200 млн), а не моє припущення в 500 млн щомісячних. 2.45% виглядає занадто оптимістично на фоні YouTube та Telegram.

Хоч платформи переслідують різні цілі, глобально графік показує бажання людей платити. При цьому у YouTube та Telegram немає конкурентів, а у ChatGPT вже є — Claude, Gemini та інші.

Якщо тезис з Apple зіграє і OpenAI швидко наростить юзерів через API, великим успіхом буде втримати конверсію на рівні 1%. При цьому ріст доходу лінійний, а витрати експоненційні.

Динаміка витрат: Google vs Microsoft

Для порівняння взяв Google (Gemini) та Microsoft (OpenAI/Azure AI).

Microsoft

Основні витрати можна розділити на R&D та CapEx. Амортизація показує, скільки компанія втратила на знеціненні обладнання.

Microsoft почали списувати набагато більше з початком буму машинного навчання — середнє списання зросло на $7 мільярдів. У Google поки штиль, але це тимчасово.

Порівняння надлишкових витрат

Надлишкові витрати OpEx та CapEx за 2 роки:

- Google: ~$60 мільярдів

- Microsoft: ~$27 мільярдів

Ось чому навіть теоретично поточного фінансування OpenAI не вистачило б для масштабування такими темпами без значних кредитів від Microsoft та особливих домовленостей.

Ключове спостереження

У Microsoft немає особливого скачку OpEx — операційно для компанії нічого не змінилось. Можливо є додаткові витрати, але вони не перевищують $7-10 мільярдів за 2-3 роки.

У Google скачок дуже помітний — надлишковий накопичений OpEx становить $25-27 мільярдів.

Microsoft краще розпорядились капіталом, перенісши операційні витрати на OpenAI. Google навпаки централізовано інтегрував DeepMind і несе всі витрати, що баланс повністю відображає.

Чому Microsoft вигідно

Довгостроково мені подобається підхід Microsoft:

- Половина голосу в OpenAI і 100% влада над масштабуванням та фінансуванням

- Можливість ховатись за OpenAI від регуляторів

- Залучення стороннього капіталу, який буде витрачений на їхні ж сервіси Azure

- Проведення антиконкурентних угод

- Надання "ширми" іншим компаніям, як Apple

Висновок (вересень 2024)

З одного боку, мені подобається продукт OpenAI — це дійсно стане невід'ємною частиною життя. Найскладніше буде змінити звички людей, і схоже знайшли шлях — Apple. Інтеграція API зробить перехід непомітним, і 200 мільйонів активних юзерів легко може перетворитись на 1 мільярд за 2-3 роки.

Мені було цікаво зрозуміти, чи є ChatGPT хайпом чи бізнесом. Виявилось — ні те, ні інше.

$20 за підписку замало, щоб покрити витрати. Потрібно або піднімати ціни в 4-5 разів і сподіватись, що юзери не відпишуться. Або підвищити конверсію в 4-5 разів для досягнення точки беззбитковості. Або змінювати бізнес-модель.

Все виглядає так, що Microsoft використовує OpenAI як ширму і переносить всі операційні витрати на розвиток AI туди, уникаючи уваги регулятора. Це створює видимість незалежності OpenAI і відкриває шлях для антиконкурентних угод — будь-які клієнти OpenAI це клієнти Microsoft.

Оновлення (жовтень 2024 — січень 2026)

Жовтень 2024

- $6.6B раунд при оцінці $157 мільярдів — найбільший венчурний раунд в історії

- Лід: Thrive Capital; учасники: Microsoft, SoftBank, Khosla Ventures, Tiger Global

- Стаття передбачала "$6.5B в цьому році" — ПІДТВЕРДЖЕНО

Грудень 2024

- ChatGPT Pro запущено за $200/місяць (поряд з Plus за $20)

- Підтверджує тезу статті: $20 недостатньо для покриття витрат

- Оголошено плани реструктуризації в повноцінну for-profit компанію

Лютий 2025

- Маск пропонує $97.4 мільярда за придбання OpenAI

- Правління одноголосно відхиляє пропозицію

- GPT-4.5 (Orion) випущено — найбільша модель на той момент

Березень 2025

- $40B раунд при оцінці $300 мільярдів — найбільша приватна tech-угода в історії

- Лід: SoftBank

- CoreWeave партнерство: $350M акцій в обмін на $11.9B інфраструктури за 5 років

Квітень 2025

- GPT-4.1 випущено (+ mini, nano версії)

- Придбання io (стартап Джоні Айва) за $6.5 мільярдів — вхід в hardware

Травень 2025

- Придбання Windsurf (AI-кодинг інструмент) за $3 мільярди

Червень 2025

- Google Cloud TPU — диверсифікація від залежності від Azure

- $200M контракт з Міністерством оборони США

- 3 мільйони бізнес-підписників (Enterprise/Team/Edu) — +1M з лютого

Липень 2025

- Виручка досягла $12B ARR (було $3.7B у 2024)

- Ріст 3x за рік — швидше, ніж прогнозувалось

Серпень 2025

- GPT-5 випущено

- GPT-4.5 deprecated

Вересень 2025

- Придбання Statsig (продуктовий тестінг) за $1.1 мільярд

- CEO Statsig став CTO Applications в OpenAI

Жовтень 2025

- Реструктуризація завершена:

- OpenAI Foundation (некомерційна) — 26% (~$130B)

- OpenAI Group PBC (public benefit corporation)

- Microsoft: 27% (~$135B), без місця в правлінні

- Azure угода продовжена до 2032 ($250B)

Грудень 2025

- GPT-5.2 (два режими: instant та thinking)

- SoftBank завершив $40B інвестицію (11% частка)

- OpenAI Foundation виділив $40.5M грантів 200+ некомерційним організаціям

Січень 2026

- Позов Маска йде до суду присяжних

- Суд запланований на березень 2026

Підсумок (оновлено січень 2026)

ChatGPT виявився і не хайпом, і не бізнесом одночасно. Це насправді нагадує хайп — бо оцінки відірвані від реальності ($300B при $12B виручки = 25x revenue). Але я не правильно підійшов до аналізу, потрібно дивитись на головного бенефіціара - Microsoft. Допоки Microsoft цікаво мати справу з OpenAI, доти справи у OpenAI будуть йти вгору. OpenAI не важливий ріст доходів, їм важливий ріст кількості користувачів та побудова звички як у Google.

В деякій мірі їм це вдалось, більшість людей, що почали користуватися сервісом - надалі продовжують це робити саме з ChatGPT ігноруючи купу інших не гірших сервісів, а то й навіть кращих.

Microsoft зіграли геніально: отримали 27% компанії за $135B, $250B контракт на Azure, і все це без місця в правлінні — тобто без відповідальності перед регуляторами. Тепер будь яка угода OpenAI з будь яким іншим бізнесом - це автоматична угода для Microsoft.

Але для Microsoft все може виявитись не так солодко як хочеться, формально вони не мають жодного впливу на компанію, і якщо OpenAI вирішить змінити бенефіціара, то напевно це зможе зробити, адже бажання додаткових грошей від третьої сторони може виявитись важливіше за перше кохання.

Для OpenAI ризик - конкуренти, їм все дедалі важче показувати свою перевагу перед іншими сервісами такими як Gemini, Claude, Grok.

Будьте першим, хто залишить коментар