Зміст

Уявіть компанію, яка торгується втричі дорожче за свої активи. Не через революційний продукт чи зростання виручки — а через віру в один волатильний актив і харизму засновника. Саме така ситуація з найбільшим корпоративним власником біткоїнів.

Short MSTR / Long IBIT (1:2)

Поточна ціна: $257

Таргет ціна: $70-80

Капіталізація: $47.5B

Кількість акцій: 203M

Upside: 70%

Термін: до 1 року

Спойлер: позицію закрито в мінус через 3 тижні. Але аналіз залишається актуальним — і тепер ми знаємо більше про те, чому ця бульбашка живе довше, ніж здається логічним.

Бекграунд

MicroStrategy не потребує представлення — компанія відома своєю незвичайною бізнес-стратегією. Вони починали як розробники аналітичного ПЗ, але в 2020 році різко переключились на накопичення біткоїнів з початковою ціною входу ~$16,000. Поточна середня ціна покупок за весь час склала ~$40,000.

Майкл Сейлор вирішив кинути всі сили на придбання біткоїнів. Тепер кожна звітність пропагує, що основна ціль — накопичення BTC по будь-якій ціні. Звичайно, якщо є кредитори, котрі дають на це гроші — адже біткоїни купуються не за власні кошти, а за кошти від продажу конвертованих облігацій та акцій.

Замість інвестицій в R&D компанія побудувала репутацію криптофонду. Саме ця репутація дозволила підняти вартість компанії — і поки хтось намагається заробити логікою, багато хто заробляє на сліпій вірі та готовий платити неабияку премію.

Купити акції MicroStrategy означає купити біткоїн по $220 тис (при ціні BTC ~$70k). Деталі далі.

Тезис

Теза проста: зашортити MSTR та стати в лонг на біткоїн. Це можуть бути фізичні біткоїни або ETF (наприклад, IBIT). Таким чином маємо страховку на випадок, якщо біткоїн почне рости — тоді лонг компенсує, і в теорії премія схлопнеться.

Останні місяці ціна MSTR значно випереджає ріст біткоїна. Причина — поява ETF з плечами на волатильність акцій:

- Defiance Daily Target 1.75x Long MSTR ETF (MSTX)

- T-REX 2X Long MSTR Daily Target ETF (MSTU)

- T-REX 2X Inverse MSTR Daily Target ETF (MSTZ)

- GraniteShares 3x Long MicroStrategy Daily ETP (3LMI)

Потенційно це підтверджує тезу про надування бульбашки — при негативних подіях синтетичні інструменти прискорять падіння.

Як працюють конвертовані облігації MicroStrategy

Це ключ до розуміння, чому стратегія Сейлора працює.

Структура:

- Облігації з 0% купоном (або дуже низьким — 0.625%)

- Конвертуються в акції за наперед визначеною ціною

- Ціна конвертації зазвичай на 40%+ вище ринкової на момент випуску

Чому це вигідно кредиторам:

На перший погляд — 0% ставка виглядає безглуздо. Але облігація = бонд + call опціон. Якщо акція зростає вище ціни конвертації — власник облігації отримує акції (equity upside). Якщо падає — він все одно отримує номінал назад (bond downside protection).

Реальна вартість боргу:

Один з читачів порахував: якщо врахувати вартість вбудованого опціону, реальна ставка по цих облігаціях — близько 10% річних. Не безкоштовно, але дешевше, ніж здається.

Feedback Loop — чому бульбашка росте

Це найважливіше для розуміння MSTR:

Петля зворотного зв'язку:

- Вища ціна MSTR → більше коштів від продажу акцій (ATM offering)

- Більше коштів → більше біткоїнів куплено

- MicroStrategy — один з найбільших покупців → тисне ціну BTC вгору

- Вища ціна BTC → вища NAV на акцію MSTR

- Вища NAV → вища ціна MSTR

- Повторити

Це класична рефлексивність по Соросу: ціна впливає на фундаментальні показники, а не навпаки.

Чому це працює (поки що):

- MSTR = leveraged BTC play без margin calls (на відміну від ф'ючерсів)

- Податкові переваги для деяких інвесторів vs пряме володіння BTC

- Доступ через NASDAQ для інституційних інвесторів

- "21/21 Plan" Сейлора: $21B equity + $21B fixed income за 3 роки

Трошки історії

Зміна стратегії в ретроспективі була правильною — акціонери стали багатшими. Чи гратиме довго музика — не знаю, але нічого вічного немає.

У 2022 році компанію пронесло — вони продали 704 біткоїни на 44% нижче ціни покупки і були недалеко до margin call. Але прийшов AI хайп, потім позитивні новини про ETF — і ринок розвернувся на 180%.

Чому це вигідно Сейлору — питань немає. Компанія для нього — дойна корова. Поки є довірливі інвестори та лояльна рада директорів — йому нічого не загрожує.

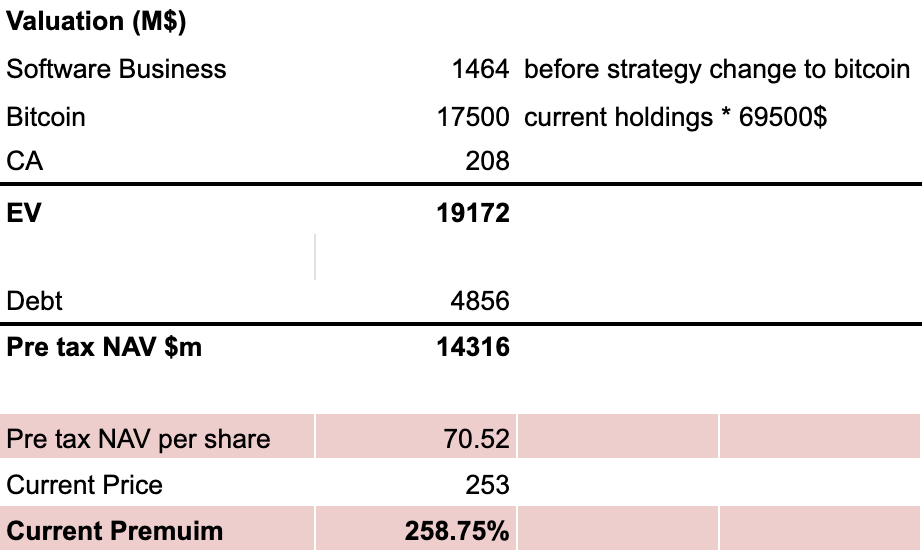

Чому бізнес нічого не коштує

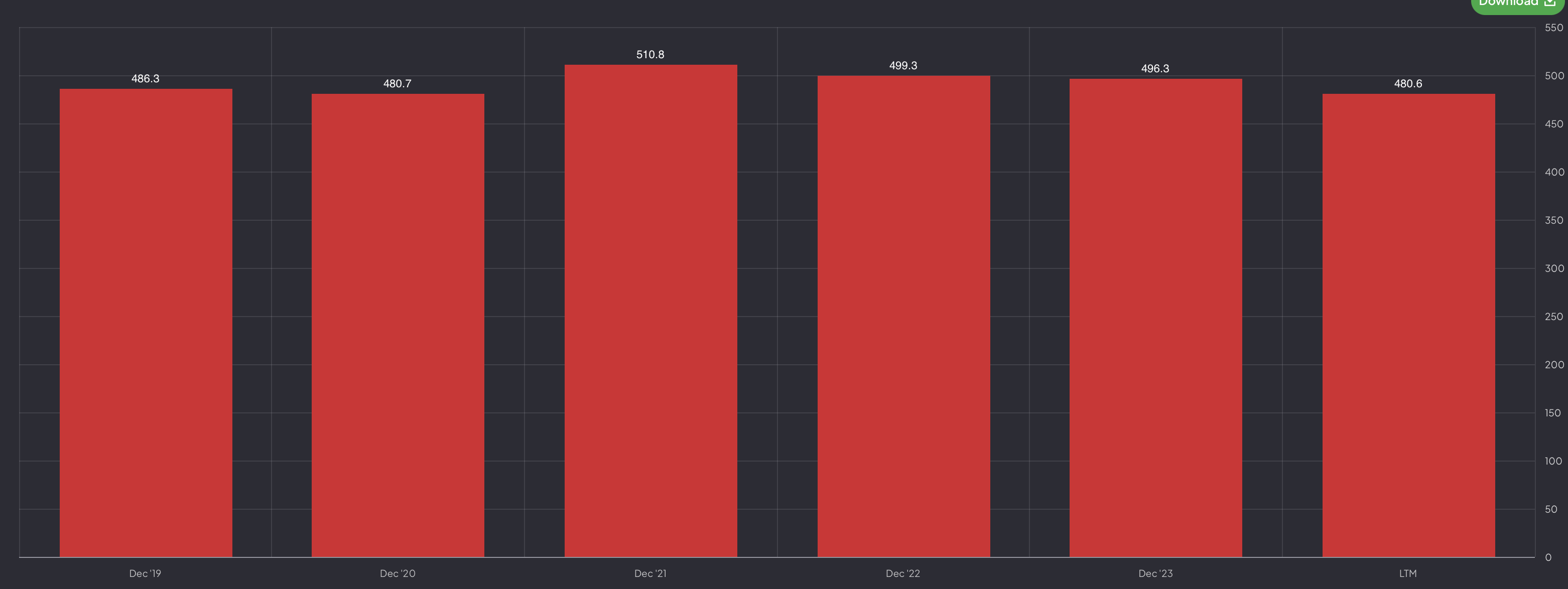

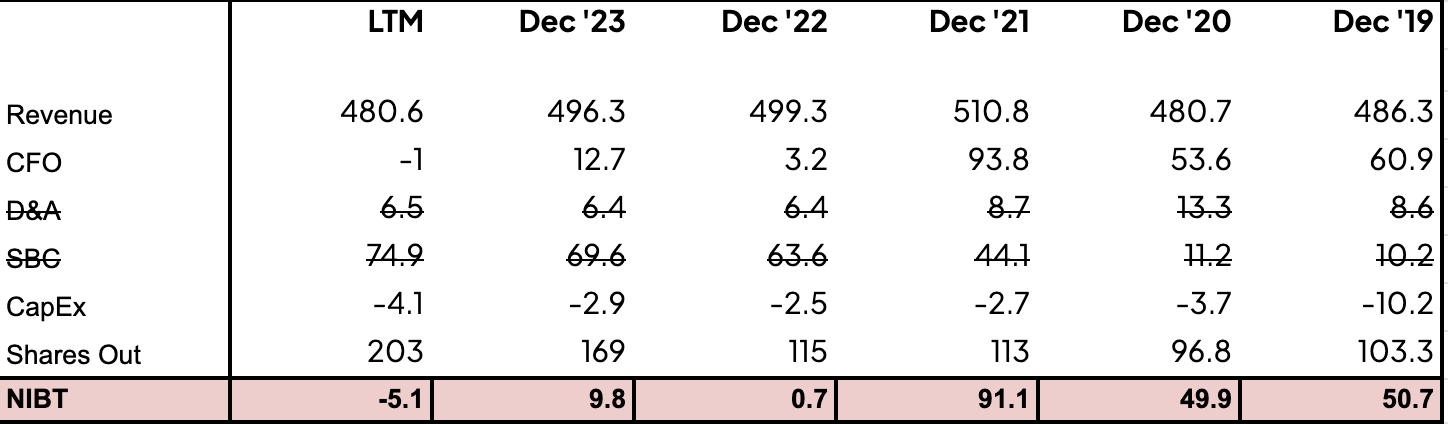

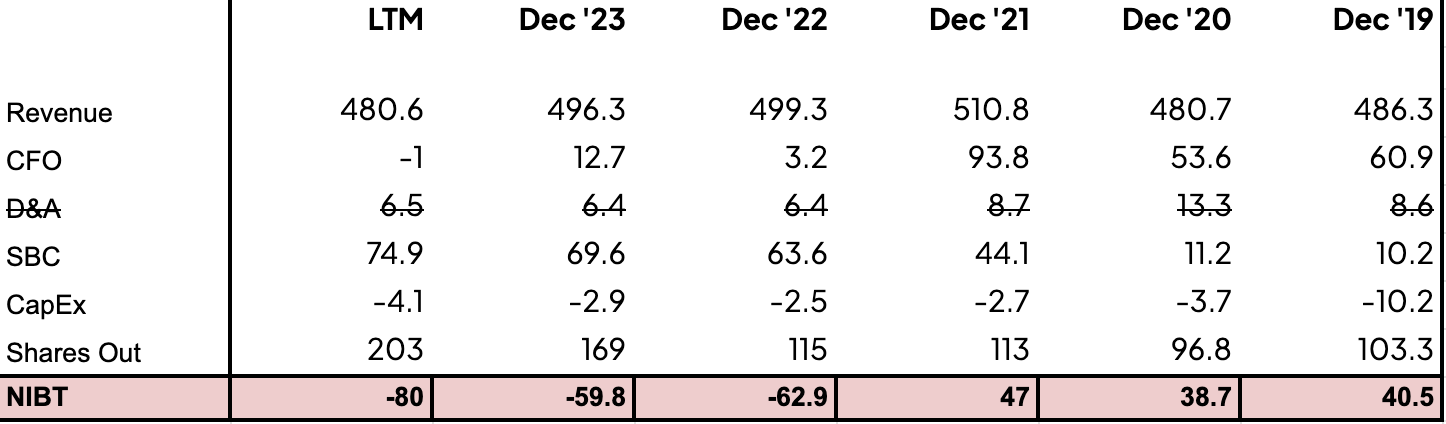

У компанії стагнуючий бізнес. Валова маржинальність 75-80%, але чистий грошовий потік зкукожився до нуля. З урахуванням негрошових витрат компанія працює в мінус.

NIBT (чистий прибуток до податків) відображає довгострокову непривабливість бізнесу.

Бізнес став гіршим від моменту зміни стратегії через витрати на обслуговування боргу та послуги провайдерів для зберігання біткоїнів.

Stock Based Compensation — хоч і негрошова витрата, але зменшує долю інвестора. У високотехнологічних компаніях SBC — необхідність. Але що технологічного робить MSTR, щоб так заохочувати персонал? А, вибачте — біткоїн.

В розрахунках беру історичну ціну до біткоїн-стратегії: ~$1.5B. На загальну картину це не впливає.

Чому інвесторам невигідно

Яка користь звичайним інвесторам мати експозицію на біткоїн через MSTR?

- Розмиття: долі інвесторів розмиваються на 20-25% щороку через конвертовані облігації та ATM offerings

- Премія: купити біткоїн напряму майже в 3 рази дешевше

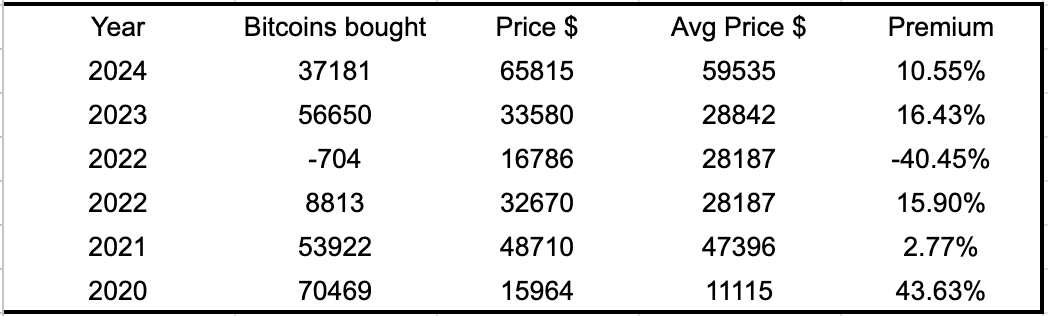

Назвати Сейлора хорошим трейдером у мене язик не повернеться — всі покупки були гірше середніх цін на біткоїн:

Середня ціна придбаного біткоїну та кількість по роках:

Думки про біткоїн

Біткоїн — спекулятивний актив з величезним ростом за 14 років. Вперше привернув увагу в 2013-14, коли зріс до $1,000 з 10 центів у 2010, потім впав до $200.

У 2017 — до $20k, потім до $3k. У 2021 під час COVID — до $69k, потім до $15k в кінці 2022. На момент написання — ~$70k.

Куди прямує ціна? Все вирішує попит-пропозиція. Біткоїн не генерує грошових потоків, а інфраструктура потребує ~$10B/рік.

Наратив змінився: від "майбутньої системи оплати" до "цифрового золота". Mass adoption не відбувся — всі розраховуються Visa та MasterCard. Побачимо, чи втримається новий наратив.

Оцінка бульбашки

Найбезпечніше заробити — шорт з хеджем.

Оптимальна пара: MSTR : IBIT (1:2) — на одну акцію шорта MSTR ($257) має бути лонг двох акцій IBIT ($39.75).

Ризики

- Платоспроможність: важко уявити, що така бульбашка існуватиме довго. Для виправдання капіталізації біткоїн має вирости на 211% до $218k. Основний ризик — залишитись платоспроможним, якщо премія збільшуватиметься.

- Leveraged ETF: нові ETF підливають масла у вогонь. Сумарно $1.35B в управлінні — і цього достатньо для 80% росту MSTR. Навіть $100M додаткових вливань суттєво рухає ціну.

Оновлення

20.11.2024 — Закриття позиції

Поточна премія: 250%. Ціна акції зросла вдвічі більше за біткоїн з моменту публікації.

Feedback loop реалізувався:

- Вища ціна MSTR → більше коштів від продажу акцій

- Більше коштів → більше біткоїнів

- Більше біткоїнів → вища ціна BTC

- Вища ціна BTC → вища ціна MSTR

Це не триватиме вічно, але може тривати довше, ніж моя платоспроможність. Закрив позицію в мінус і спостерігаю зі сторони.

Грудень 2024 — NASDAQ-100

MSTR включено до індексу NASDAQ-100. Це тригернуло масовий пасивний байінг від індексних фондів. Акція досягла ATH ~$540 (премія 300%+).

Якби я тримав шорт — втрати були б катастрофічними.

2025 — Біткоїн-казначейство як тренд

MicroStrategy стала прикладом для наслідування. Компанії з сильним балансом почали оголошувати "Bitcoin Treasury Strategy":

- Semler Scientific (SMLR) — на яку я навіть придивлявся для лонгу

- GameStop розглядала подібну стратегію

- Десятки менших компаній

Січень 2026 — Поточний стан

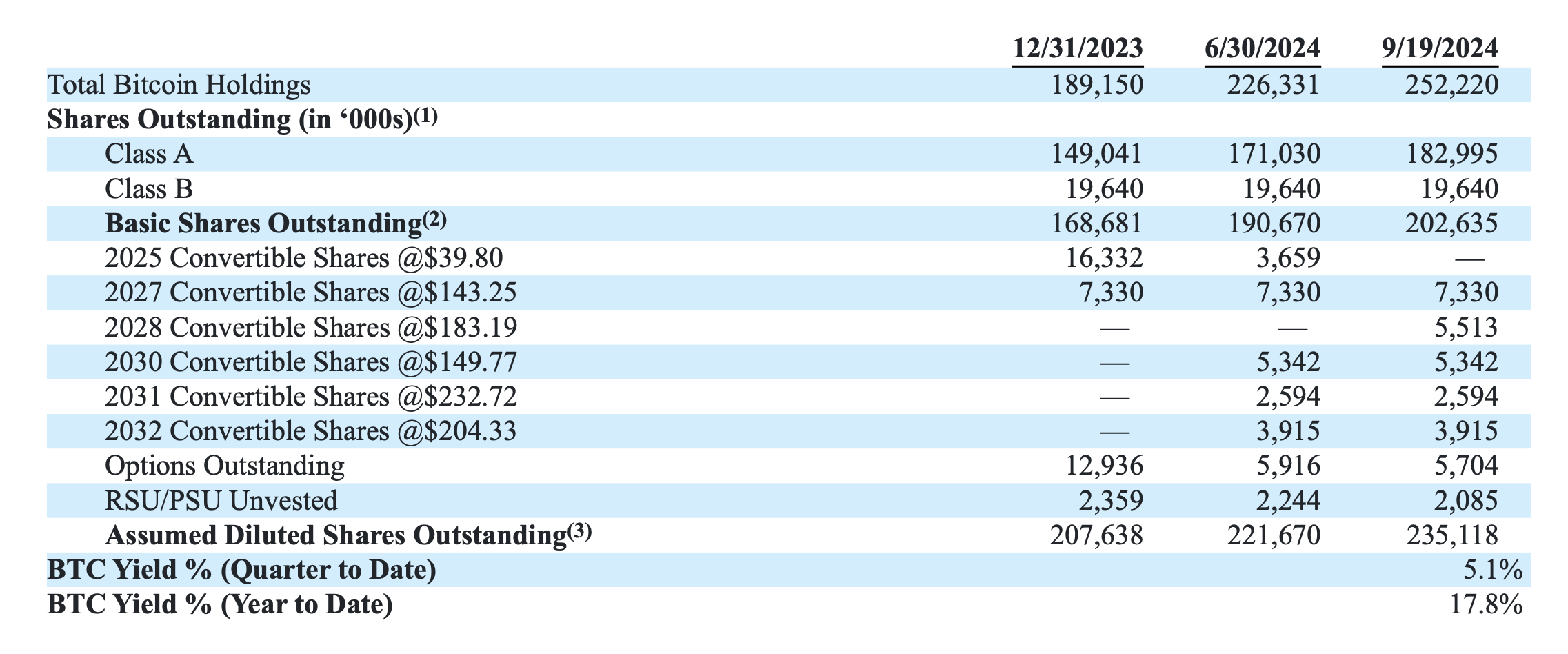

Bitcoin holdings:

- Жовтень 2024: ~252,000 BTC

- Січень 2026: ~450,000+ BTC

Премія: нормалізувалась до 150-200% після піку в грудні 2024.

"21/21 Plan": Сейлор оголосив план залучити $21B через equity та $21B через fixed income за 3 роки. Поки йде за планом.

Висновки

Чому теза була правильною, але трейд — ні

- Таймінг: бути рано = бути неправим. Ринок може залишатися ірраціональним довше, ніж я платоспроможним

- Рефлексивність: ціна впливає на фундаментальні показники. Сорос про це писав, але одна справа читати — інша відчути на собі

- Cost of carry: шортити MSTR дорого (hard-to-borrow), хедж не захищає від momentum

- Leverage ETF: створюють нову динаміку, яку важко передбачити

Що спрацювало б краще

- Put опціони: замість шорту — визначений ризик

- Чекати каталізатор: не входити до появи тригера для схлопування премії

- Менша позиція, довший термін: щоб пережити волатильність

- Торгувати діапазон: не напрямок

Коли ця бульбашка лопне?

Не знаю. Але тригери можуть бути:

- Різке падіння BTC, яке зламає feedback loop

- Проблеми з рефінансуванням облігацій

- Регуляторні зміни

- Втрата довіри до Сейлора

Поки що тримаюсь осторонь. Іноді найкраща позиція — відсутність позиції.

В телеграмі один із читачів звернув мою увагу на вартість боргу, якщо convertable bond вважати як облігація з відсотков + call опціон, то тоді початкова мінімальна вартість боргу виглядає наступним чином:

Поточна ціна на акції MSTR утворює премію в розмірі 250% при тому що ціна акції зросла в два рази більше, ніж ціна на біткоін з момент публікації ідеї.. Чим вище ціна на акцію MSTR, тим більше коштів за продаж акцій Сейлор може виручити. Чим більше Сейлор виручить коштів, тим більше біткоіна він може купити. Чим більше біткоіну він може купити, тим вище ціна на біткоін. Чим вище ціна на біткоін, тим вище ціна на MSTR. Цей ефект називається feedback loop - петля зворотнього звʼязку. Це не триватиме вічно, але це може тривати доволі довго і тепер цей ризик реалізувався.

Я вирішив закрити позицію в мінус і поки спостерігати за явищем зі сторони.

Я починаю розмірковувати над тим, що стратегія MSTR може стати прикладом для наслідування. Компанії, що ігноруються ринком, але мають сильний баланс можуть захотіти повторити історію, почати випускати бонди та додаткові акції оголосивши bitcoin strategy.

Для мене це новий досвід, і я не міг уявити, що починаючи з шорту я можу поставити на лонг, що тренд людської жадібності ще протриває деякий час. Придивляюсь до компанії SMLR.