Зміст

Це одна з моїх найбільших позицій. І так, вона в Китаї. Знаю, що зараз скажеш: "Китай? Серйозно? З усією цією геополітикою?"

Саме тому ця ідея така цікава. Коли всі тікають — зʼявляються можливості, які рідко бувають.

Ось що я знайшов:

- Компанія з мільярдом активних користувачів

- Торгується з мультиплікатором EV/EBITDA ~6 (для порівняння: Amazon — 15+)

- Має $75 млрд кешу на балансі

- Готується до масштабної реструктуризації, яка може подвоїти ціну

І найцікавіше: якщо порахувати вартість тільки основного бізнесу — виходить, що ринок оцінює всі інші сегменти в нуль доларів.

Я вважаю це помилкою. Нижче — повний розбір: цифри, ризики, і чому я вирішив інвестувати.

Alibaba (BABA:US, 9988:HK, AHLA:DE)

Поточна ціна: $84

Мій таргет: $160

Потенціал: 80%+

Горизонт: 1-2 роки

Чому всі бояться Китаю

Давай чесно: Китай зараз — не найпопулярніший напрямок для інвестицій. Геополітика, торгова війна з США, тиск на великі компанії, загроза вторгнення на Тайвань — список страхів можна продовжувати.

Є навіть теза, що ріст китайської економіки не відображається в рості їхнього фондового ринку. Тому щоб заробити на Китаї, краще купувати західні компанії, які продають туди товари — наприклад, Louis Vuitton.

Але я бачу це інакше. Коли всі бояться — ціни падають нижче реальної вартості. І саме тоді зʼявляються можливості.

Що відбувається з Alibaba

Останні два роки були для китайських техів справжнім випробуванням. Але бізнес Alibaba залишається стійким. Проблема в тому, що ринкова ціна і реальна вартість компанії — це зараз дві різні речі.

І схоже, що керівництво це розуміє. Вони оголосили план розділити компанію на окремі бізнеси:

- Cloud computing

- International commerce

- Local consumer services

- Cainiao (логістика)

- Digital media and entertainment

- Innovation initiatives

Кожен з цих сегментів може вийти на IPO окремо. Це класичний спосіб "розкрити вартість" — коли частини коштують більше, ніж ціле.

Давай порахуємо

Ось що маємо на балансі:

Капіталізація: $222 млрд

Кеш і короткострокові інвестиції: $75.6 млрд

Довгострокові інвестиції: $63 млрд (частки в Ant Group та інших)

Загальний борг: $23.2 млрд

Якщо взяти консервативну оцінку ліквідних активів зі знижкою 50% (для маржі безпеки), отримуємо Enterprise Value близько $138 млрд.

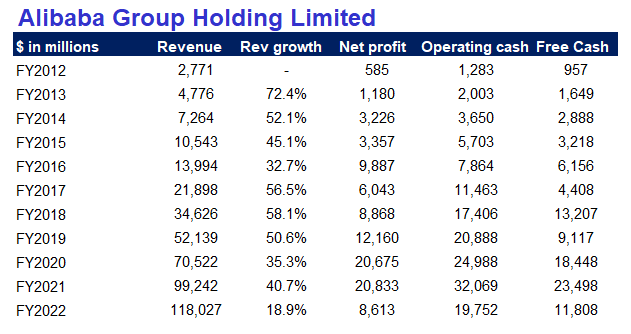

Тепер дивимось на прибутковість. До ковіду Operating Income був на рівні $24 млрд. Це дає нам:

EV/EBITDA ≈ 5.75

Для компанії з мільярдом активних користувачів — це дуже дешево. Мало хто в світі може похвалитись такою аудиторією.

В чому ідея

Геополітичний ризик є — і саме тому ціна така низька. Інвестфонди масово виходять з китайських позицій.

Але подивись на це з іншого боку:

- Spin-off дочірніх компаній розкриє їхню реальну вартість

- Окремі IPO знизять регуляторний тиск

- Диверсифікація захистить від санкцій — постраждає не вся Alibaba, а окрема частина

Ось що цікаво: 68% виторгу приносить China Commerce. Це єдиний прибутковий сегмент з EBITDA маржою 33%. Всі інші або працюють в нуль, або збиткові.

Якщо залишити тільки China Commerce з EBITDA $24 млрд, то при поточній ціні EV/EBITDA ≈ 5.75. Це означає, що ринок оцінює всі інші сегменти в нуль доларів. Я вважаю це помилкою.

Ризики — чесно

Було б нечесно не сказати про ризики:

1. Геополітика США-Китай

Конфронтація триватиме роками. США будуть обмежувати доступ Китаю до ринків капіталу. Коли прийдуть республіканці — тиск посилиться.

2. Китайський регулятор

Можуть заборонити іноземним інвесторам участь у нових компаніях після spin-off.

3. Тайвань

Найгірший сценарій — блокада або вторгнення. Це обвалить всі китайські активи.

Ці ризики реальні. Але я вважаю, що поточна ціна їх вже враховує з надлишком.

Оновлення

15 серпня 2023

Свіжі цифри після квартального звіту:

Акцій в обігу: 2.576 млрд

Ціна: $93.46

Капіталізація: $240 млрд

Кеш: $75 млрд

Інвестиції: $62 млрд

Борг: $22.8 млрд

EV: $157 млрд (або $126 млрд без дисконту на інвестиції)

EV/EBITDA: 6.54

Виторг виріс на 14% в юанях, 5% в доларах. Компанія залишається дешевою і фінансово стійкою.

Що засмутило: на earnings call не було жодного питання про реструктуризацію та IPO. Компанія каже, що працює над цим, але конкретних термінів не називає.

Перший кандидат на spin-off — Cloud. Але з ростом всього 4% на рік успішне IPO під питанням. Думаю, цей сегмент найбільше страждатиме від американських санкцій.

Тримаю позицію і спостерігаю.