Зміст

Знаєш, що мене завжди захоплювало? Спостерігати, як ринок панікує там, де я бачу можливість.

Warner Bros Discovery — саме такий випадок. Компанія тільки-но завершила масштабне злиття, акціонери AT&T масово скидають акції, а ціна... ну, скажімо так — знижка вражаюча.

Warner Bros Discovery (WBD)

Поточна ціна — $14.38

Цільова ціна — $36

Капіталізація — $34.38 млрд

EV — $93 млрд

Потенціал — 150%

Що таке WBD? Це величезна медіа-компанія. Discovery — це суцільно кабельне ТБ. Минулого року материнська компанія AT&T оголосила про приєднання підрозділу Warner Bros. з дочірньою компанією Discovery для подальшого спін-офу в нову компанію Warner Bros. Discovery.

І ось тут стає цікаво: злиття з Warner Bros. суттєво диверсифікує бізнес.

Тепер бізнес по сегментах виглядає так: кабельне ТБ (51%), стрімінг (23%), ліцензійований контент (34%).

Об'єднання бізнесу та сам спін-оф відбувся 8 квітня 2022 року. На момент спін-офу акціонери AT&T отримали 73% всіх акцій WBD. І ось у чому штука: зазвичай акціонери AT&T — це дивідендні інвестори, а WBD не збиралася платити дивіденди. Тому мотивації тримати WBD у них не було — що й видно на графіку ціни.

Зараз мені здається, що цей розпродаж з боку акціонерів AT&T закінчився — останні 2 тижні акції тримаються приблизно на одному рівні.

Основні каталізатори росту

Чому я вірю в цю ідею?

- Cost Synergy на $3 млрд. Менеджмент пообіцяв досягти цієї економії протягом 24 місяців. Це означає, що злиття компаній має зекономити $3 млрд в операційних витратах, що підвищить FCF на 64%. І це, чесно кажучи, досить консервативна оцінка — в реальності може вийти й більше.

CEO Девід Заслав керує Discovery з 2006 року. За 15 років FCF під його керуванням зріс з $50 млн до $2.4 млрд. Йому всього-на-всього потрібно закрити діри в бюджеті Warner Bros, яка витрачає гроші направо і наліво. Один приклад: тільки вечірки прем'єри сезонів Game of Thrones обходились у $1 млн. І це не кажучи про збиткові серіали та мультфільми. - Менеджмент грає на нашому боці. CEO Девід Заслав більшу частину зарплати з 2021 року отримує в акціях. Він не може продати свої опціони, поки ціна акцій не досягне $35.65 — а це якраз і є ті 150% upside. У нього немає жодного опціону, який він міг би продати, поки ціна не досягне хоча б $27.35. Тому мотивація в нього максимальна.

Основні ризики

Ризики? Звичайно, є. Було б дивно, якби їх не було при такому потенціалі.

- Стеля росту стрімінгу. Основний сегмент, який росте у WBD — це стрімінг. Але Netflix, схоже, вперся в стелю стрімкого росту. Цілком можливо, що і WBD теж призупиниться.

- Конкуренція з тех-гігантами. Apple, Google, Amazon — всі вони проявляють інтерес до медіа-бізнесу. Вони можуть дозволити собі інвестувати тонни кешу й отримувати збитки. WBD собі цього дозволити не може.

- Боротьба за увагу. Якщо користувачі почнуть більше часу проводити за іграми, VR, YouTube, TikTok чи Instagram — попит на контент WBD знизиться.

- Ідея не секретна. Інвестиційна можливість відома широкому колу аналітиків, що може знизити upside в довгостроковій перспективі.

- Ризик надмірної економії. Якщо операційні витрати поріжуть занадто сильно, це може призвести до погіршення контенту, а значить — до відтоку аудиторії.

Оновлення

13.08.2023

Кількість акцій: 2.43b

Поточна ціна: $13.7

Капіталізація: $33.3b

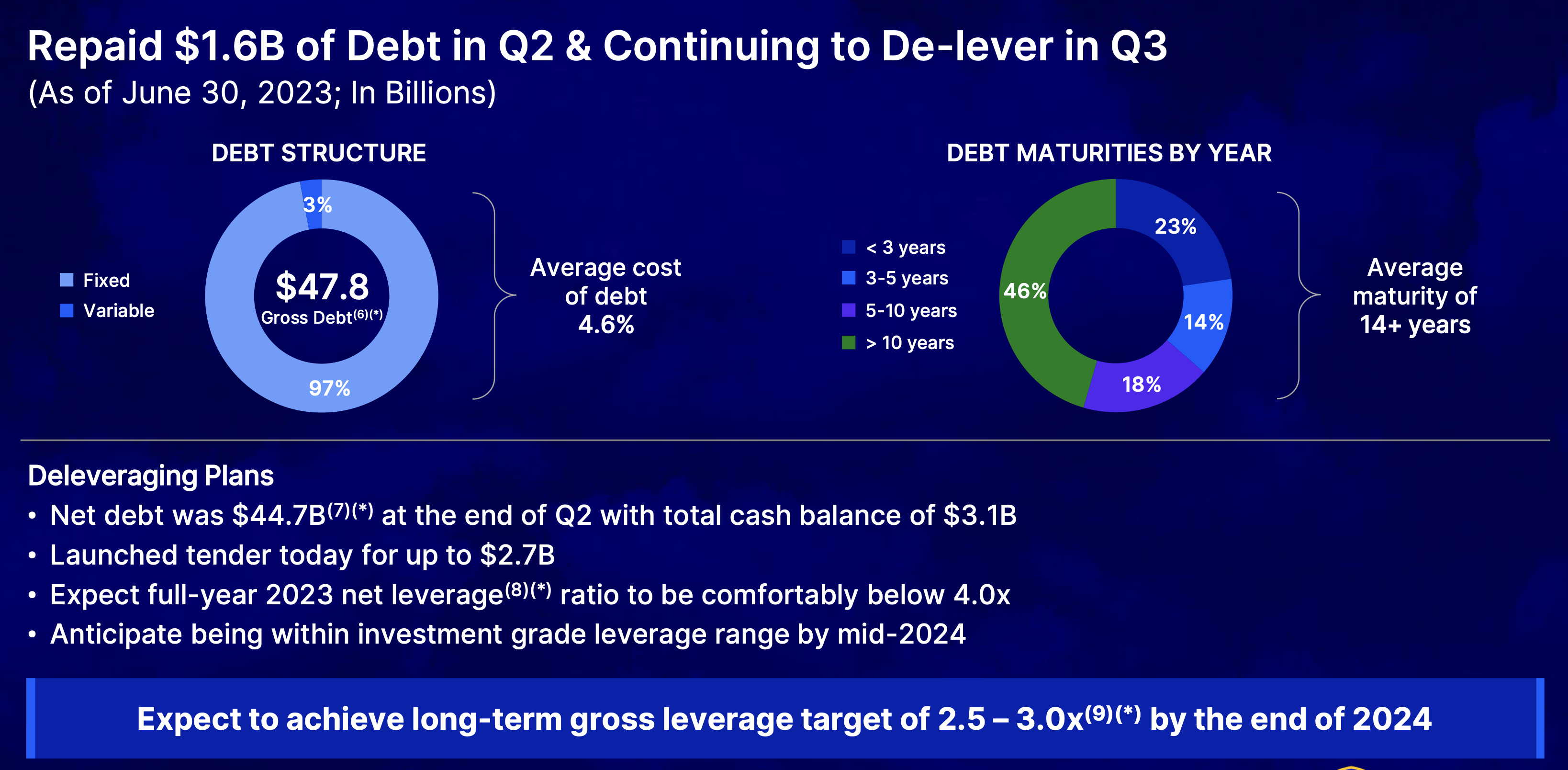

Борг: $47.8b

Кеш: $3.1b

EV: $78b

Adjusted EBITDA: $11b

EV/Adj.EBITDA = 7

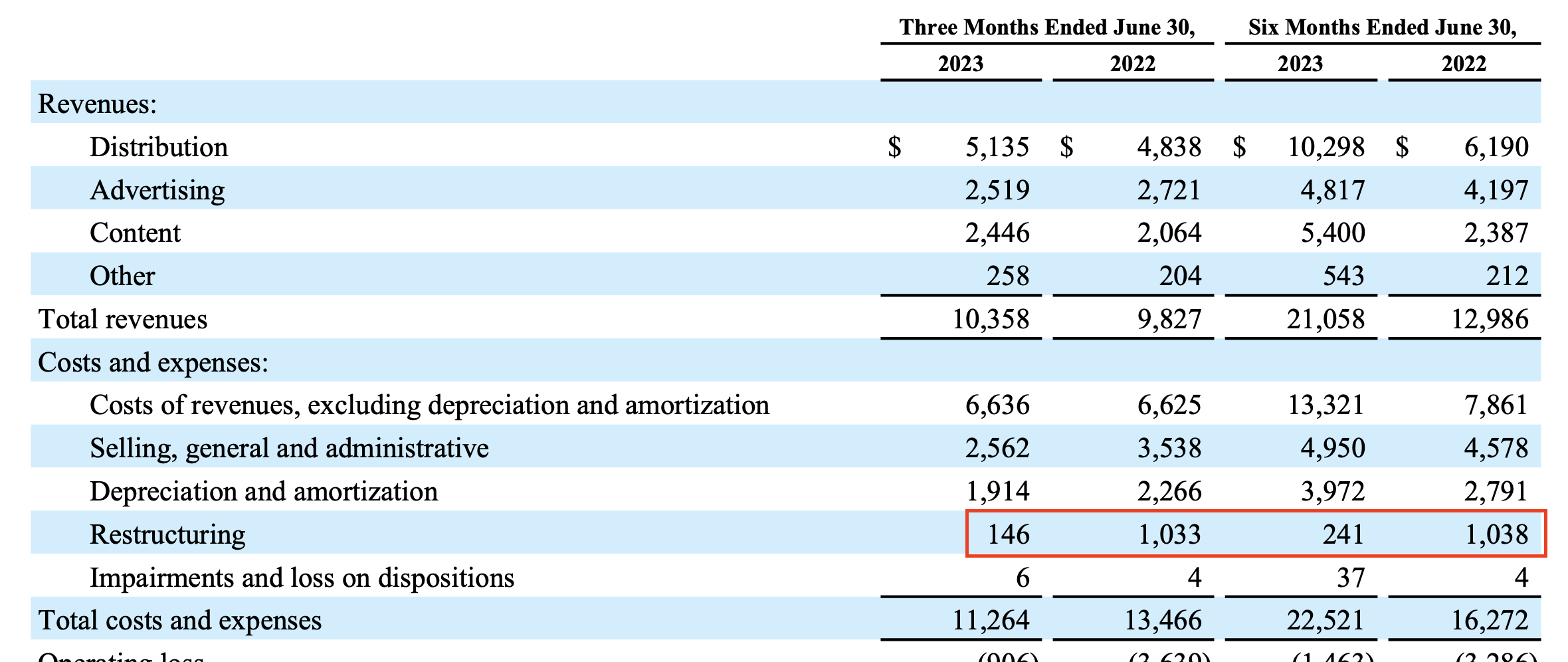

Бізнес WBD закінчує процес реструктуризації — це видно по останньому звіту, де різко знизилися витрати на реструктуризацію.

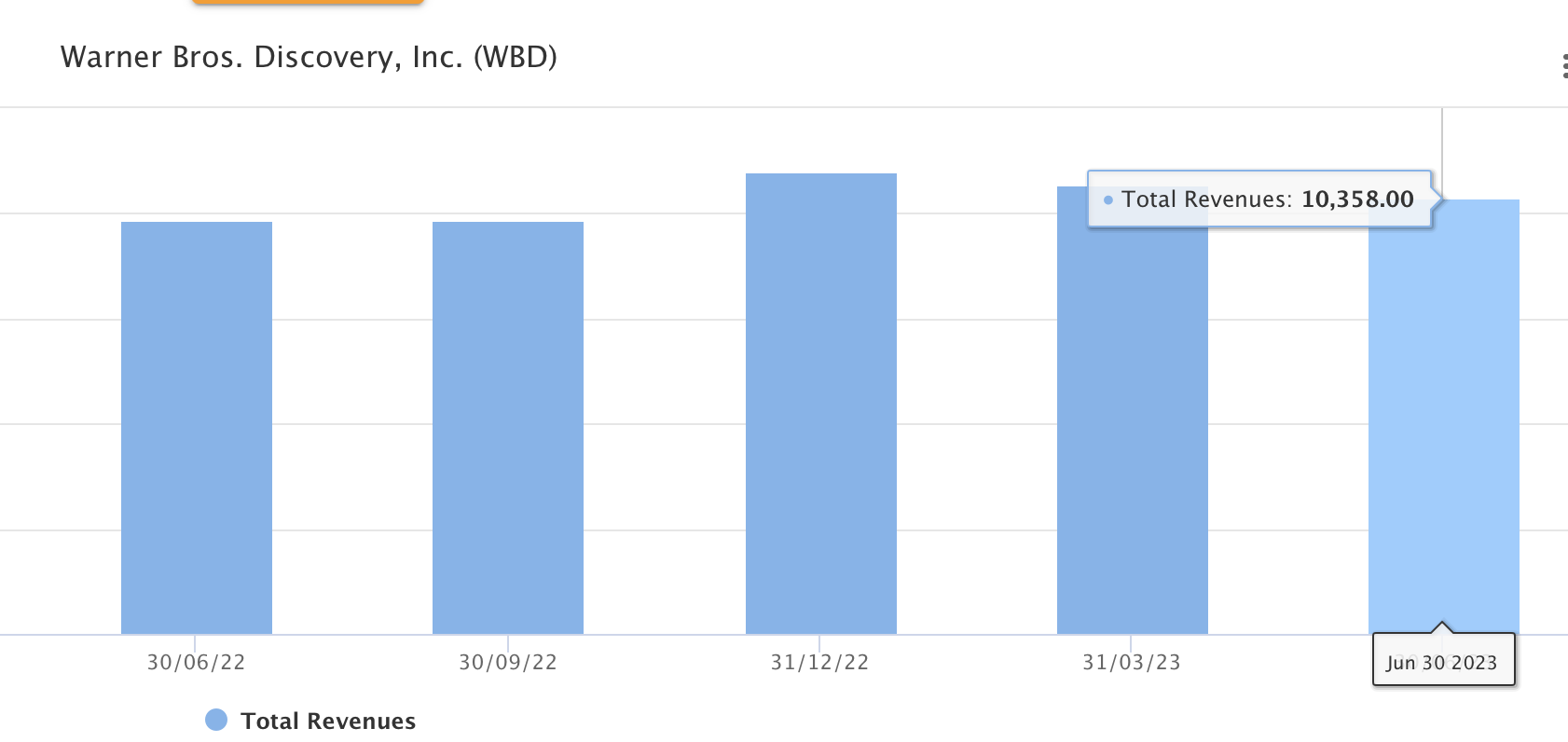

До спін-офу Discovery та Warner Bros окремо генерували на 10% більше виторгу. Після об'єднання виторг одразу різко зменшився і протягом року тримався приблизно на одному рівні.

Чесно кажучи, я вважаю це непоганим результатом. Компанія в процесі реалізації DTC-підписки через HBO Max, і була небезпека, що цей сегмент відʼїсть виторг з інших напрямків та зменшить загальну маржу.

Це типова проблема legacy-бізнесів: або починаєш переходити на нову бізнес-модель підписки та зменшуєш власні доходи, але займаєш частку ринку — або через 5-10 років програєш конкурентам і стаєш залежним від їхніх послуг.

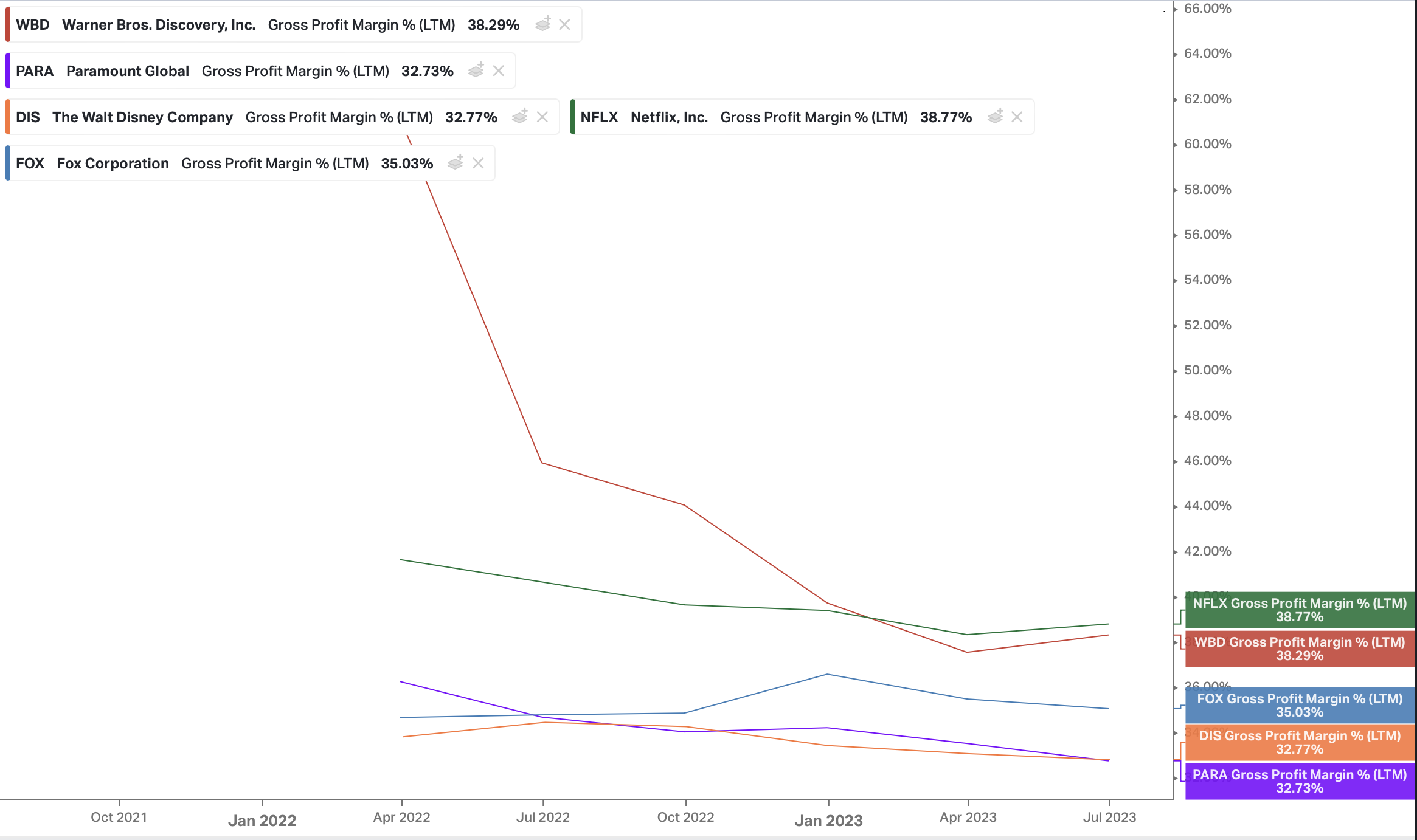

Discovery мала надзвичайно високу маржинальність на рівні 60%. Зараз gross margin WBD залишається на рівні 38% — що відповідає маржинальності конкурентів.

EV/EBITDA NTM виглядає привабливо — всі конкуренти коштують набагато дорожче. Рано чи пізно це має змінитись: або конкуренти подешевшають, або WBD підніметься до їхнього рівня.

Мені подобається, що компанія знижує борг. За рік погасили $7b — що відповідає обіцянкам менеджменту. До кінця 2023 року борг має знизитись ще на $2b, а до кінця 2024 — ще на $9-10b. Це дасть оцінку EV/Adj.EBITDA нижче 6, якщо доходи залишаться на поточному рівні.

Продовжую тримати ідею в трекінг-портфелі та чекаю на суттєву переоцінку WBD ринком. Upside залишається незмінним.

закриваю ідею по 18.05$