Зміст

Тезис

Уяви, що тобі пропонують купити гривню за 60 копійок. Звучить як шахрайство, правда? Але саме це я побачив у NexPoint.

Компанія торгується з дисконтом 44% до вартості своїх чистих активів. І є конкретний каталізатор, який має цей дисконт закрити.

NexPoint Diversified Real Estate Trust (NXDT)

Ціна: $14.55

Вартість чистих активів (NAV): ~$21 на акцію

Дисконт: 44%

Що таке закритий фонд і чому він торгується з дисконтом?

Трохи контексту для тих, хто не знайомий з цією структурою.

Закритий фонд (closed-end fund) — це інвестиційна компанія з фіксованою кількістю акцій. На відміну від звичайних ETF, вона не випускає нові акції, коли попит росте. Тому ціна акції може суттєво відрізнятися від вартості активів, якими фонд володіє.

Закриті фонди часто торгуються з дисконтом 10-20% — це нормально. Але 44%? Це вже цікаво.

Каталізатор: конверсія в REIT

NXDT зараз — закритий фонд, але він в процесі офіційної конверсії в REIT (траст нерухомості). Це не косметична зміна — це відкриває двері до зовсім іншого пулу інвесторів:

- Індексні фонди та ETF — багато з них зобов'язані інвестувати тільки в зареєстровані REIT. Зараз вони просто не можуть купити NXDT.

- Інституційні інвестори — пенсійні фонди, страхові компанії мають обмеження на закриті фонди.

- Роздрібні інвестори — REIT простіше зрозуміти і довіряти.

Коли конверсія завершиться, NXDT має бути включений в REIT-індекси — а це автоматичні покупки від індексних фондів.

Чому я вірю в цю ідею?

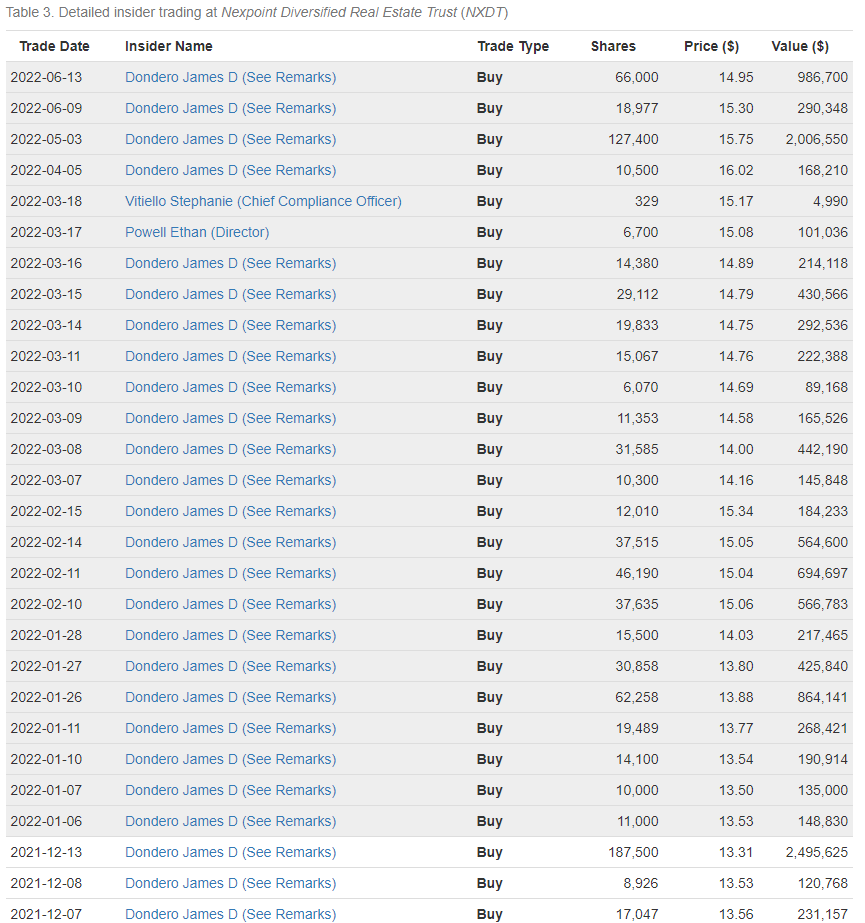

- CEO активно купує акції на ринку. Інсайдерські покупки — один з найнадійніших сигналів. Чи купував би він, якби не вірив у внутрішню вартість?

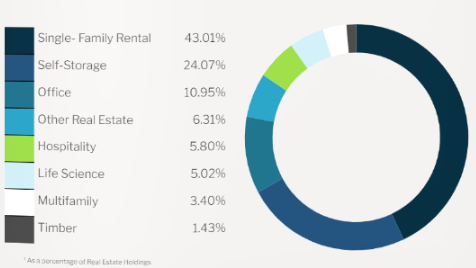

- 89% активів — нерухомість. Це не якась екзотика. Self-storage, житлова нерухомість — речі, які можна оцінити.

- Дивіденди мають зрости. За правилами REIT, 90% прибутків мають розподілятися між акціонерами. Поточні 4% можуть перетворитися на значно більше.

- $126 млн кешу — це ~25% від капіталізації. Після конверсії компанія може провести байбек.

Чому такий великий дисконт?

Ось головне питання. Якщо все так очевидно — чому ринок не закрив цей дисконт?

- Процес затягується. Конверсія стартувала ще у 2020 році. Два роки — це багато. Компанія обіцяє, що "ось-ось" — але ринок вже натомився чекати.

- Непрозорість оцінки. Крім нерухомості, в портфелі є страхові поліси, приватні кредити, ліцензії на радіочастоти. Це складно оцінити — і ринок закладає додатковий дисконт за невизначеність.

Ризики

- Завищена оцінка активів? Важко сказати, не знаючи точних адрес і ринків різних штатів.

- Макро-тиск від ФРС. Навіть якщо конверсія відбудеться — ринок може продовжити ігнорувати компанію через загальну слабкість сектору нерухомості.

- Структурні проблеми? Поки не зрозуміло, чому дисконт такий великий. Можливо, є щось, чого я не бачу.

Це не безризикова ставка. Але співвідношення потенціалу до ризику мене влаштовує.

Оновлення

06.07.2022

Продовжую чекати офіційного підтвердження конверсії. Дисконт залишається, але нервую через затягування.

13.08.2023

Рік потому. Що сталося?

Кількість акцій: 37.17m

Капіталізація: $428m

Чисті активи: $970m

Дисконт до NAV: 56% (зріс!)

Всі події, на які я ставив, відбулися. Фонд успішно конвертувався в REIT. З червня 2023 його додали до індексів Russell 2000 та Russell 3000. Компанія викупила частину акцій.

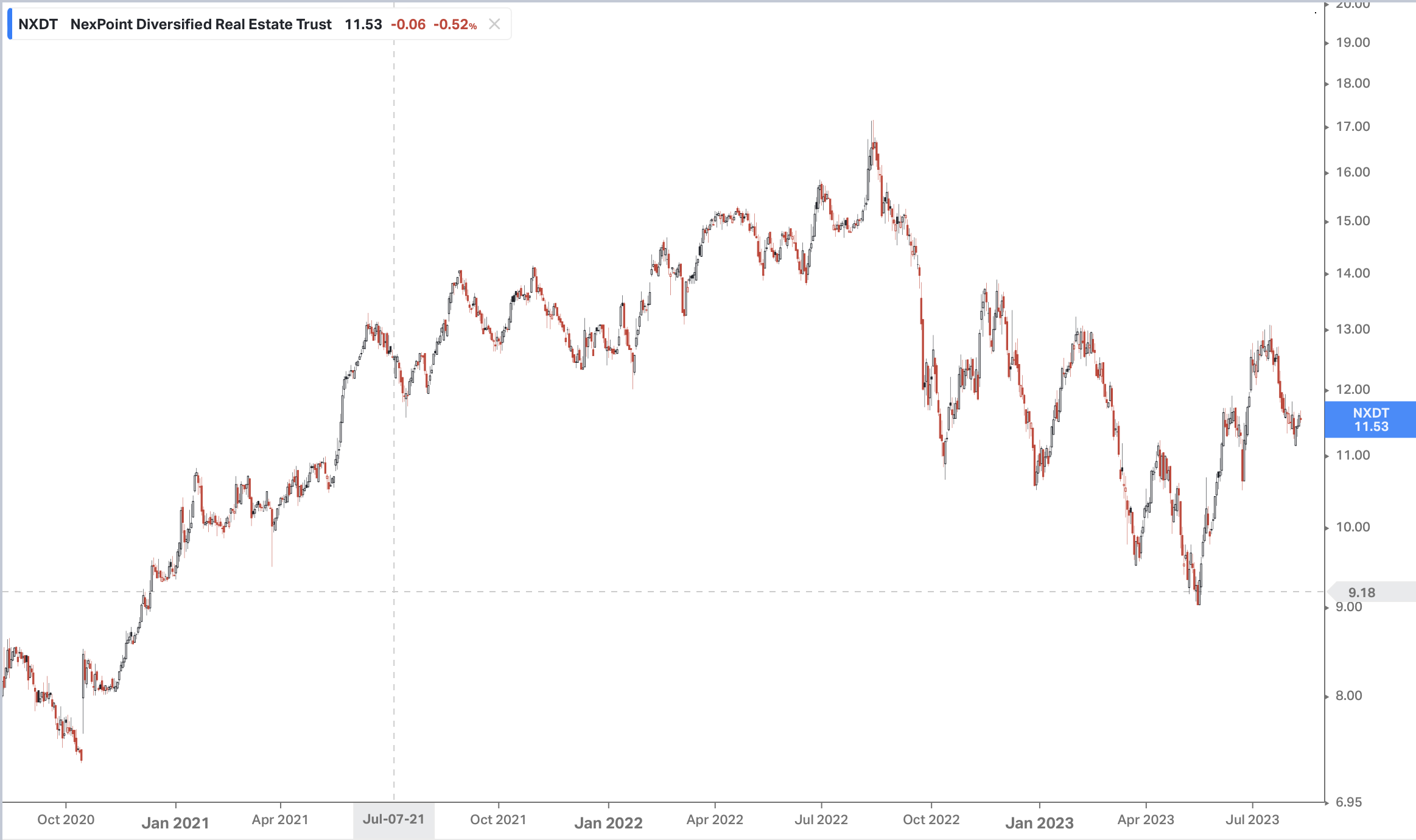

І що? Графік ціни виглядає так:

З урахуванням дивідендів — мінус 16% за рік. В моменті позиція була і +17%, і -36%.

Що пішло не так? Багато чого.

1. Ставка ФРС

З 1.5% до 5.25% за рік. Я не очікував такого агресивного підвищення. Всі компанії, пов'язані з нерухомістю, просіли — середній дисконт на активи 20-25%.

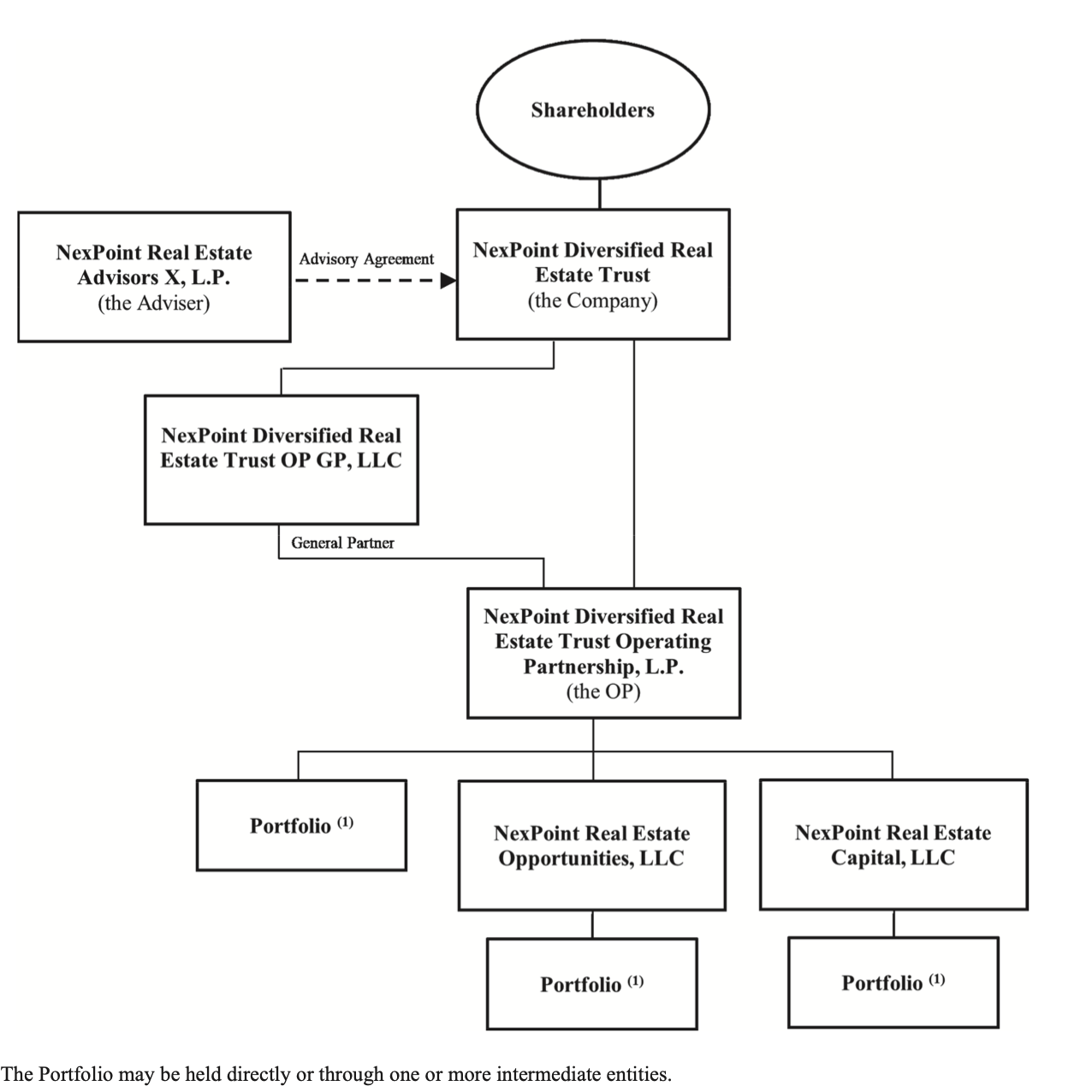

2. Складна структура управління

Ризик, який я недооцінив. NXDT не керує портфелем напряму — тільки через посередників:

Сам NXDT керується пов'язаною фірмою-консультантом. Комісія — 23% від виторгу (Q1 2023), навіть у збитковий квартал. Частина прив'язана до вартості активів, не до прибутку.

3. Конфлікт інтересів

Менеджмент сам оцінює активи, з яких отримує комісію. Конфлікт очевидний. Інсайдери володіють ~18% — мали б бути зацікавлені в чесній оцінці. Але сумніви є.

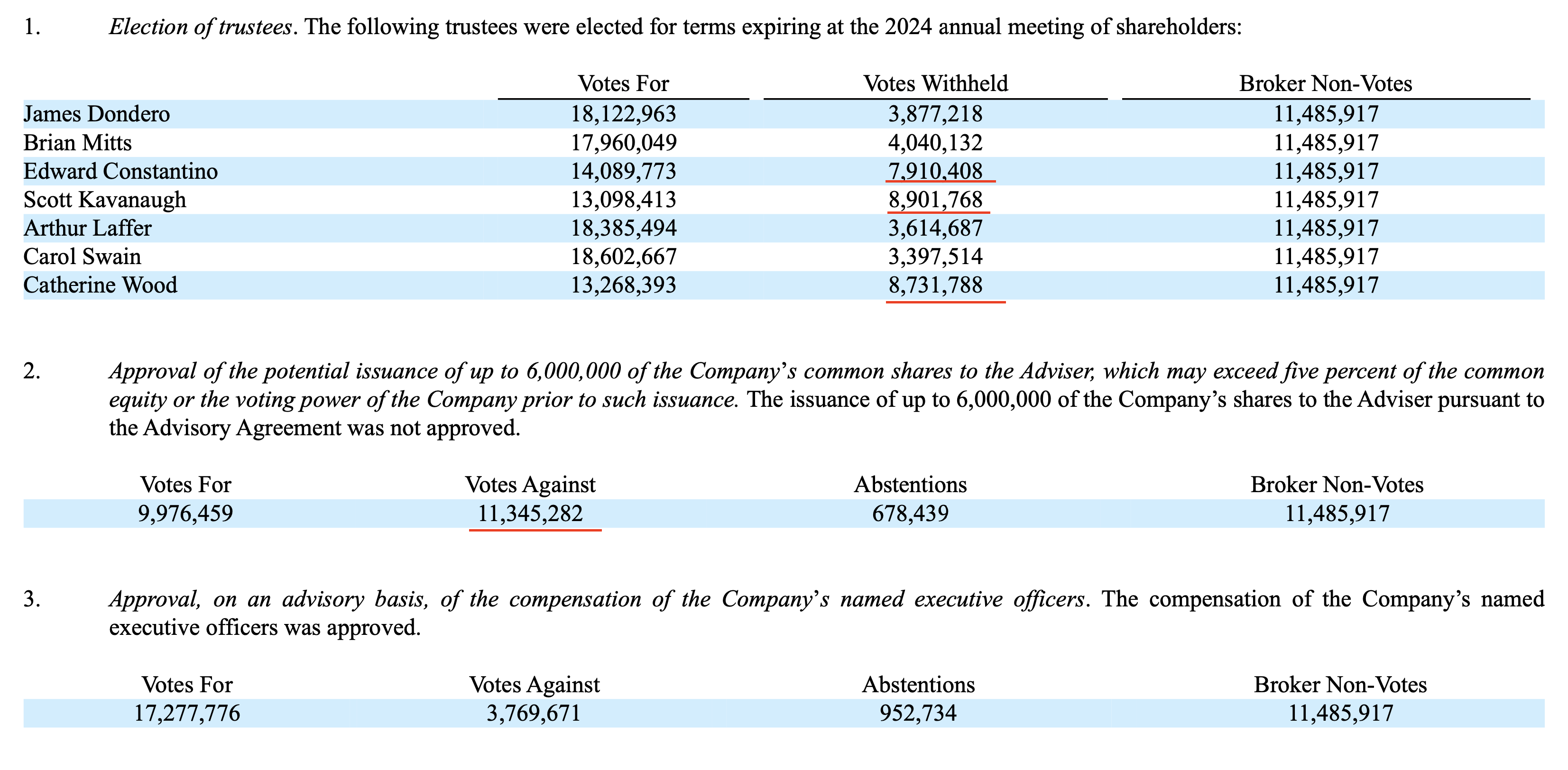

Наприкінці року вони хотіли випустити 6m нових акцій — 18% розмиття. Акціонери проголосували проти. Цікаво, що в раді директорів — Кеті Вуд. 40% голосували проти неї:

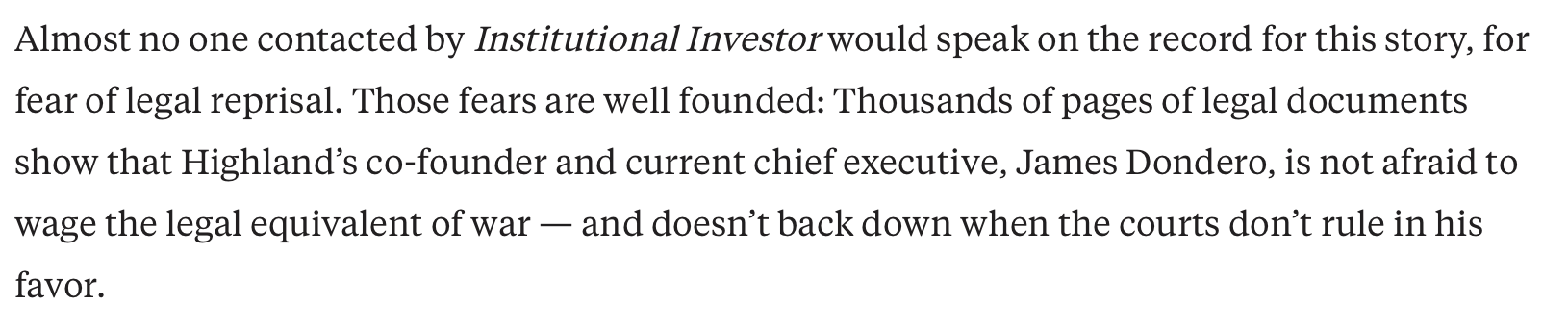

4. Репутація Джеймса Дондеро

Якщо пошукати інформацію про засновника — знайдеш багато неприємного. Хедж-фонди описують його як людину, що діє суто у власних інтересах. Він витрачає мільйони на суди з колишніми працівниками.

Що далі?

Поки залишаю позицію — через надію, що дисконт скоротиться. Компанія платить 5% дивідендів. Можливо, ФРС почне знижувати ставки в найближчі 1-2 роки.

Але чесно? Ця ідея показала мені, що очевидний дисконт рідко буває просто "можливістю". Зазвичай є причина — і якщо ти її не бачиш, можливо, чогось не знаєш.

Я був орієнтований на короткостроковий каталізатор. Тримати цю компанію довгостроково — не готовий, хоч вона й виглядає дешевою.