Філософія

Хороші компанії мають тенденцію залишатися такими. Те саме можна сказати і про погані — інколи трапляються виключення, але рідко.

Якщо мати корзину з 500 яблук, серед яких третина поганих, а решта гарних або дуже гарних — ціна на цю корзину залишатиметься високою і навіть зростатиме.

Індекс S&P500 відслідковує приблизно 500 компаній — прибуткових і найбільших за капіталізацією в США. Кожна заслуговує там бути. Але не всі рівнозначні: якісь кращі, якісь гірші. А S&P500 зважує за капіталізацією — чим більша компанія, тим більше місця в портфелі.

Тезис

Моя гіпотеза: щоб покращити результати, потрібно відкинути посередні бізнеси і залишити тільки найкращі. І не переплатити за них.

Принципи FVI

- 20 компаній з S&P500 з найкращим співвідношенням ціна/якість

- Рівні ваги — кожна компанія займає 5% портфеля, незалежно від капіталізації

- Ребалансування раз на рік — єдиний момент, коли потрібна увага

Стратегія називається FVI (Fundamental Value Index).

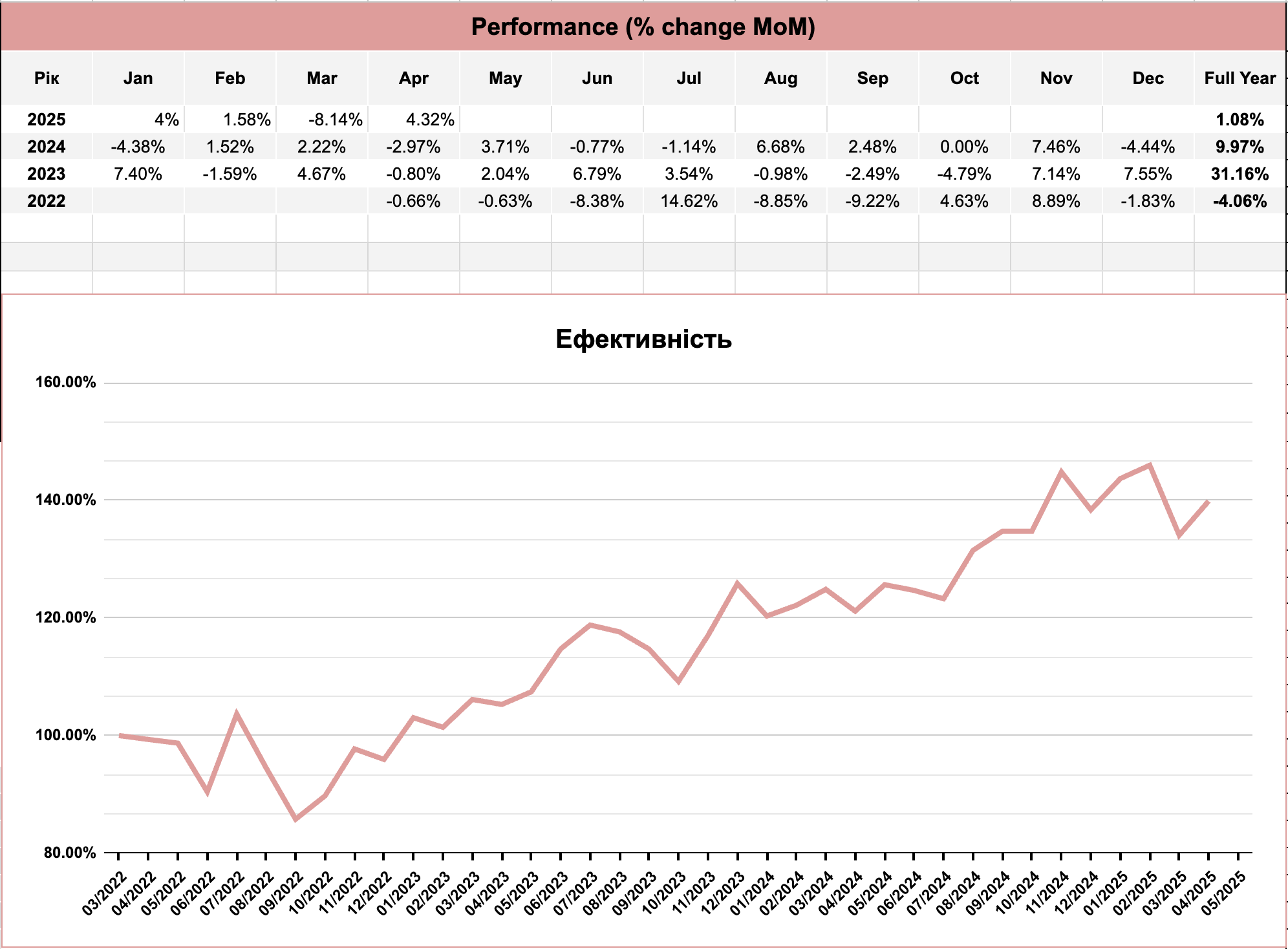

Далі — критерії відбору, графік результатів та історія всіх ітерацій.