Зміст

Чому інвестиційні трасти торгуються з дисконтом?

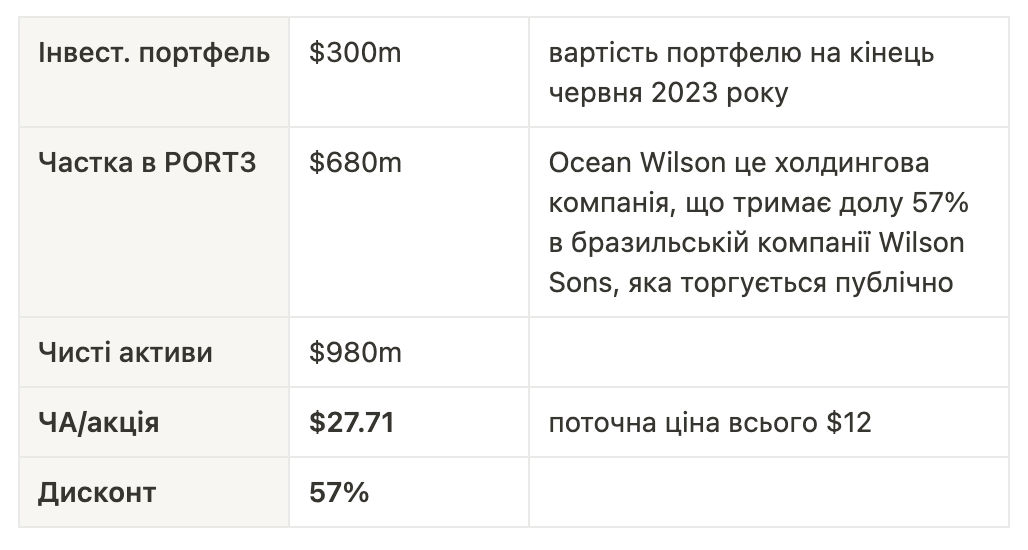

Компанія коштує $424m. Її активи — $980m. Звідки такий геп?

Інвестиційні трасти (investment trusts) — це закриті фонди, акції яких торгуються на біржі. На відміну від звичайних ETF, їхня ціна може значно відрізнятися від вартості базових активів. І часто — в меншу сторону.

Дисконти до NAV (чистих активів) — це нормальне явище, особливо на Лондонській біржі. Середні знижки коливаються від 20% до 40%. Але 57%? Це вже цікаво.

Основні причини, чому дисконт може бути справедливим:

- Погана ефективність управління портфелем — результати нижче бенчмарку

- Заплутана структура власності

- Сектор, в який інвестує траст, переживає важкі часи

- Менеджмент не піклується про акціонерів і йому байдуже який там дисконт

- Проблеми з портфелем — неліквідні або занадто ризиковані активи

- Застарілі дані — якщо переоцінка активів відбувається рідко

Дуже наївно думати, що можна побачити значний дисконт і автоматично вважати компанію недооціненою, а всіх інших — ідіотами. Зазвичай дисконти справедливі.

Але іноді з'являється каталізатор — подія, що змушує ринок переоцінити ситуацію.

Далі — конкретна компанія з таким каталізатором і потенціалом 38%.

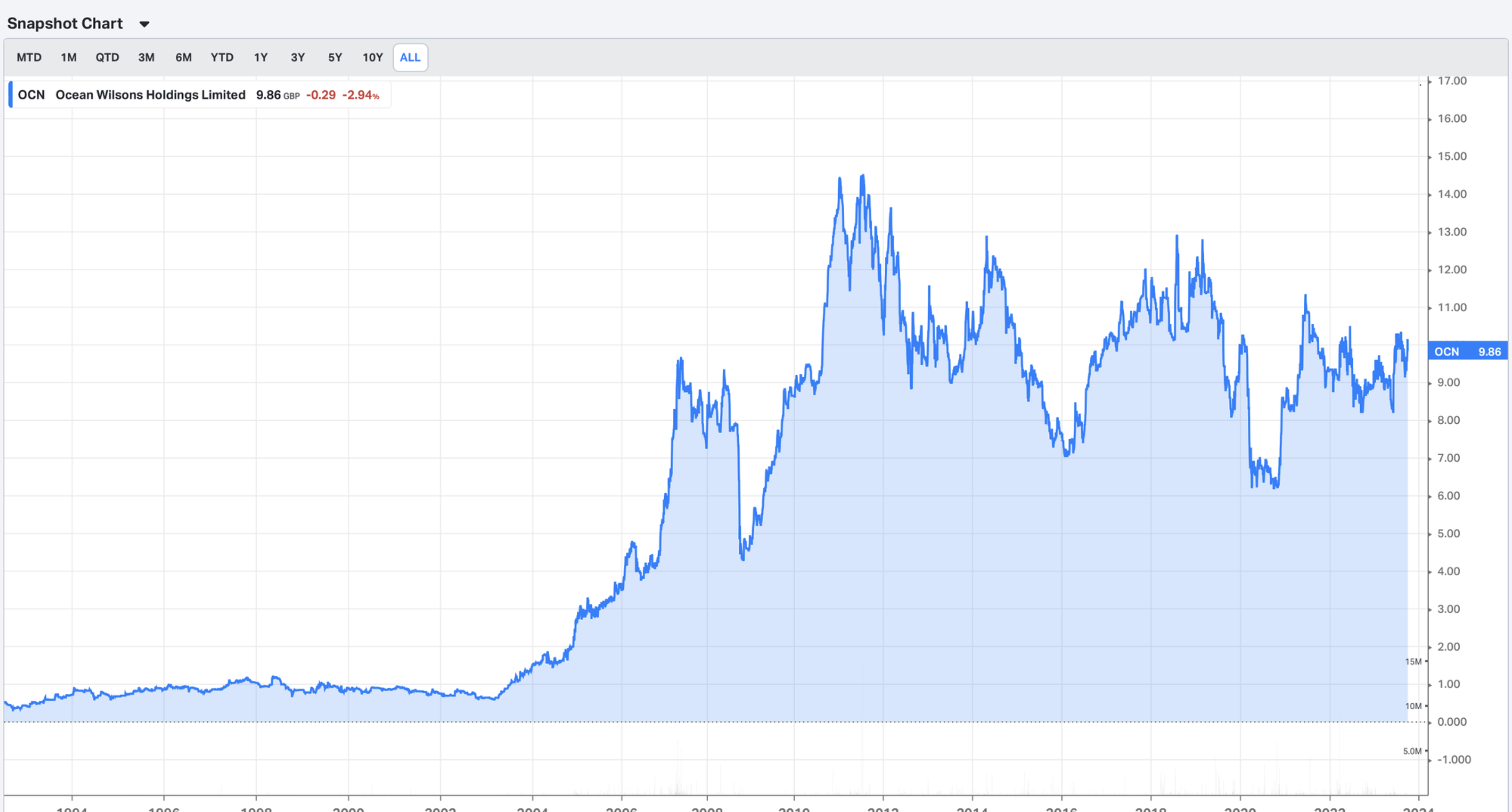

Компанія

Лонг OCN.LSE

Ціна входу: £9.86

Таргет ціна: £13.8

Upside: 38%

Ocean Wilson — це холдингова компанія, що торгується на Лондонській біржі. У неї два основних активи:

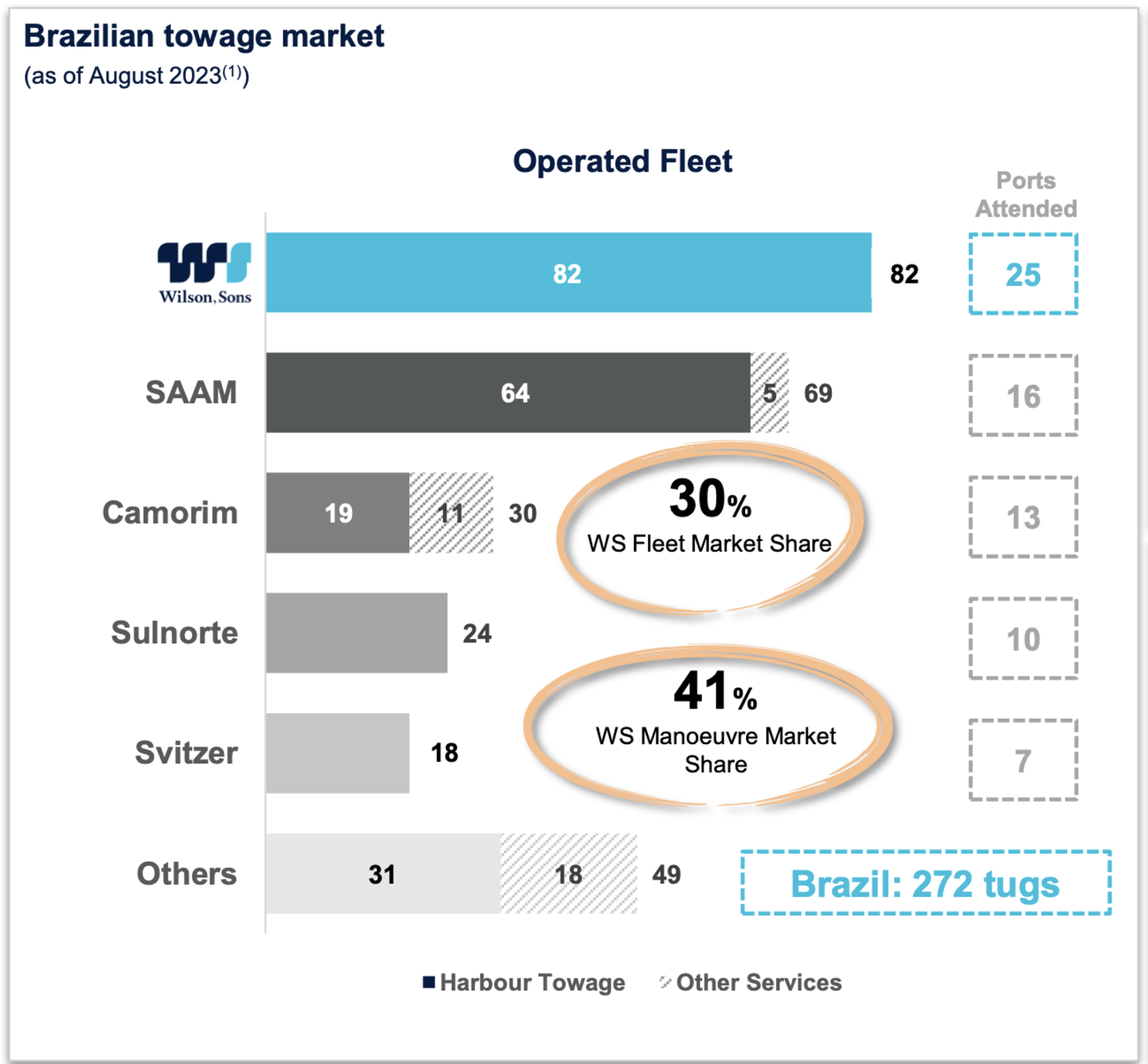

- 57% частка у Wilson Sons S.A. (PORT3) — публічна компанія на бразильській біржі, найбільший морський логіст Бразилії та лідер ринку буксирування з часткою 30%. Капіталізація $1.2b (до слухів про поглинання — $845m).

- Інвестиційний портфель OWIL ($300m) під управлінням пов'язаної компанії Hanseatic Group. Власники сидять в обох структурах, отримуючи 1% комісії від активів + 10% від прибутку понад бенчмарк.

Теза

Швейцарська компанія MSC (Mediterranean Shipping Company) — один з найбільших контейнерних перевізників світу, базується в Женеві — за чутками почала переговори про покупку Wilson Sons. Акції обох компаній підскочили на 25%.

Через день OCN підтвердив чутки: вони в процесі "стратегічного перегляду" 57% частки в Wilson Sons. Ніяких конкретних пропозицій поки не надходило.

Поточний дисконт до чистих активів:

У базовому сценарії частка в Wilson Sons продається по поточній ціні. Менеджмент отримує $680m і реінвестує їх у свій портфель OWIL. Дисконт звужується до 40%, акція коштує £13.62 — це 38% прибутку.

Для менеджменту це логічно: збільшення портфеля під управлінням піднімає їхній абсолютний заробіток на комісіях у 2-2.5 рази.

Wilson Sons — бекграунд

Кількість акцій: 446m

Капіталізація: $1.2b

CFO: $134m

FCF: $61m

Кеш: $30m

Борги: $326m

EV: $1.5b

EV/CFO: 11.19

EV/FCF: 24

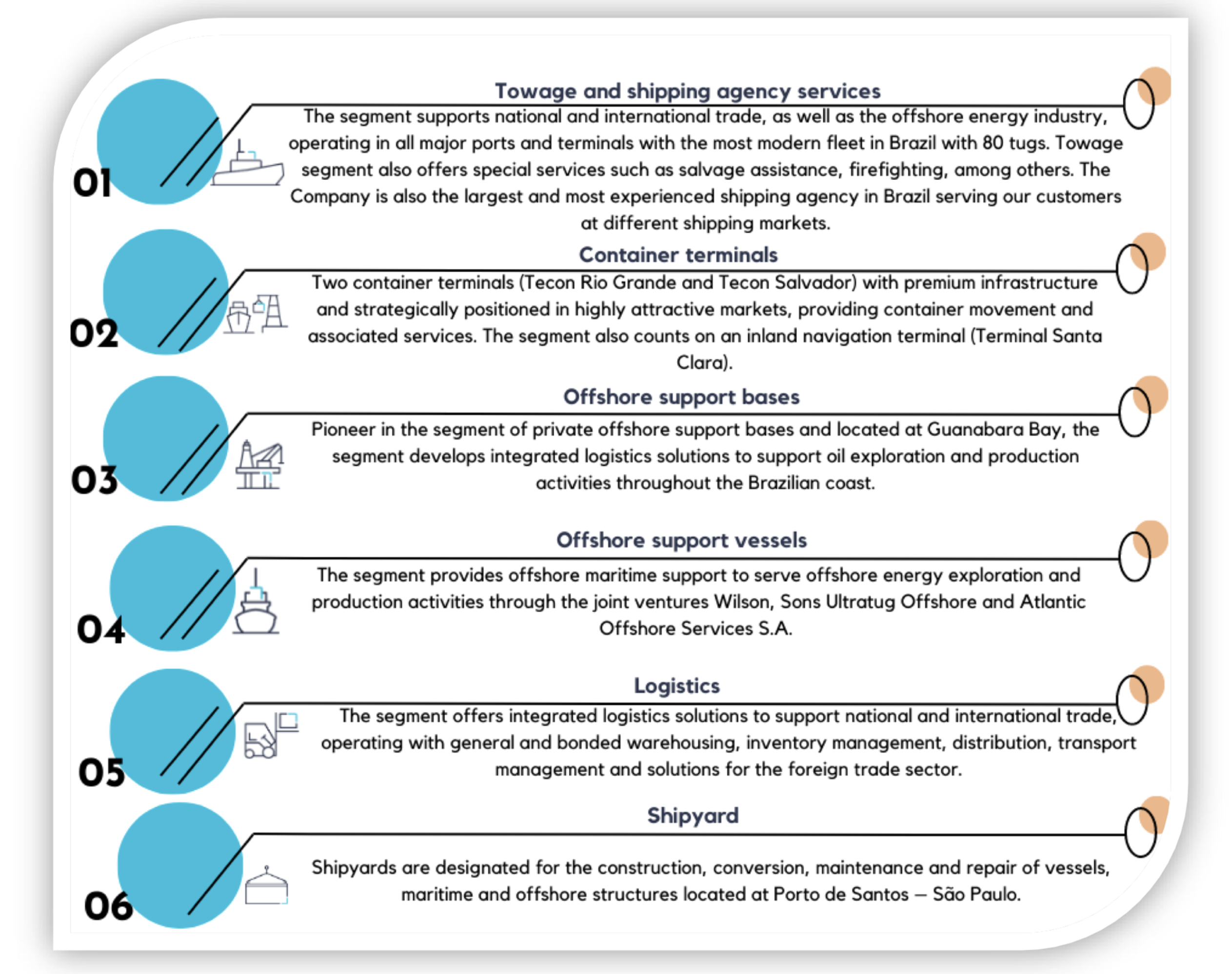

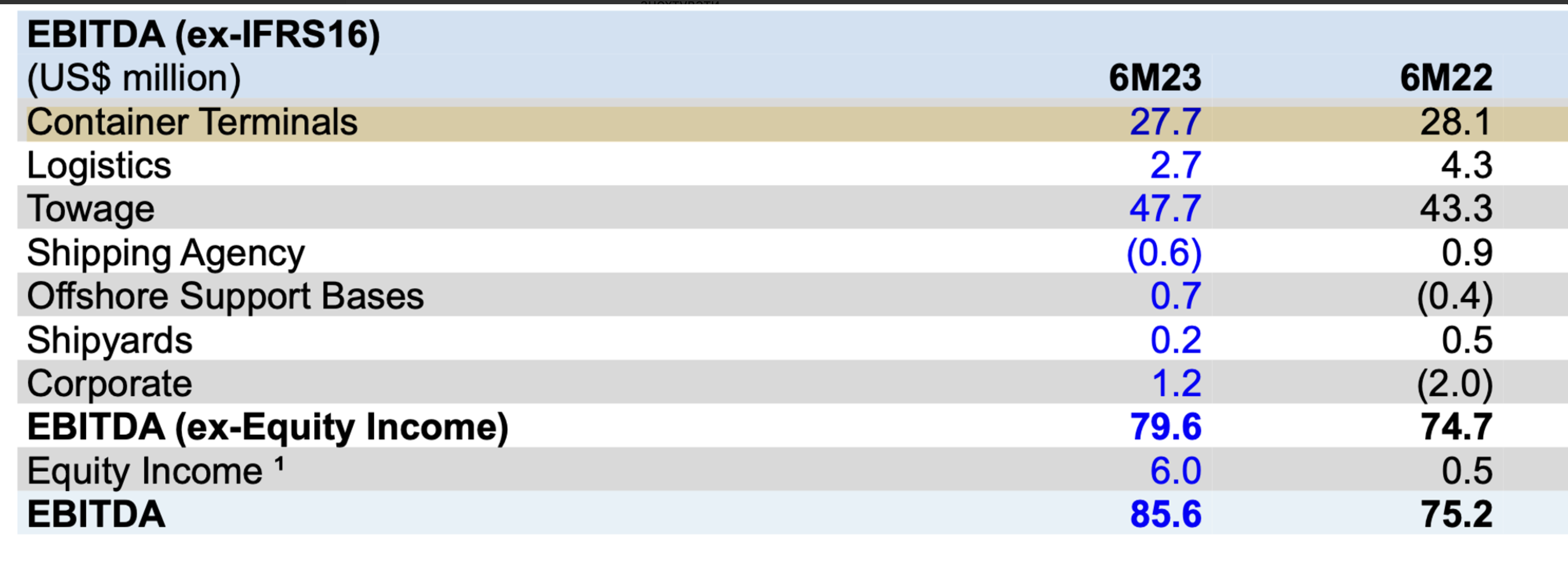

Компанія — лідер у бізнесі морського буксирування з часткою 30%. Це найприбутковіший та найбільш маржинальний сегмент.

Основна EBITDA йде від буксирів та морських терміналів. Іншими сегментами можна знехтувати.

Ocean Wilson — бекграунд

Кількість акцій: 35.36m

Капіталізація: $424m

CFO: $110m

FCF: $50m

Кеш: $332m

Борги: $324m

EV: $416m

EV/CFO: 3.8

EV/FCF: 8.32

Інвестиційний портфель OWIL знаходиться під управлінням дочірньої компанії. Менеджер отримує 1% від вартості портфеля на рік + 10% від прибутку понад (бенчмарк + 3%).

Судячи з результатів, варто було б ліквідувати дочірню компанію, звільнити менеджера та інвестувати $300m в S&P500 — портфель з 2007 року був би більшим удвічі. Але власники сидять в обох структурах і живляться 1% комісією.

Чому дисконт саме такий?

OCN торгувався зі знижкою 30-40%. За рік дисконт виріс до понад 50%. Причини:

- Заплутана структура власності

- Байдужість керівництва до інтересів акціонерів

Ймовірно після угоди менеджмент візьме нові кошти під управління і збільшить собі комісію в 2.5 рази. Але навіть при такому розвитку подій дисконт має звузитись.

Ризики

Основний ризик — відміна потенційної угоди. Якщо ціна відкотиться до рівнів до оголошення переговорів — це 17% збитку.

Також залишаються відкритими питання:

- По якій ціні Wilson Sons буде продана?

- Як OCN розпорядиться коштами від продажу?

- Наскільки звузиться дисконт?

Оновлення

06.05.2024

Закриваю ідею з прибутком +38.4% (або +42.1% в доларах).

Компанія покращила показники бізнесу, що і призвело до росту акцій. Продаж головного активу так і не відбувся, але фундаментальне покращення зробило свою справу.

Залишається значний апсайд, який може реалізуватися при прогресі у відчуженні Wilson Sons. Але вирішив зафіксувати прибуток і закрити позицію — не завжди потрібно чекати на ідеальний каталізатор, якщо бізнес сам генерує цінність.

Закриваю ідею з прибутком 38.4% або 42.1% в $. Компанія покращила показники бізнесу, що і призвело до росту акцій. Залишається досі значний апсайд, який може звузитись тільки при умові прогресу по відчуженню головного активу. Поки вирішив зафіксувати прибуток та закрити ідею.