Зміст

Тезис

Коли менеджмент публічно визнає: "ми коштуємо дешевше, ніж мали б" — це рідкість. І сигнал. Особливо коли акції вже на дворічних мінімумах, а компанія хоче продати частину бізнесу. Не завжди спрацьовує, але downside обмежений.

Є компанія з трьома абсолютно різними сегментами. Один — архітектурні системи для вікон і дверей. Другий — обладнання для буріння нафти. Третій — спеціалізовані метали для переробної промисловості. Що між ними спільного? Нічого. І саме тому конгломератний дисконт тисне на оцінку.

Коли менеджмент оголошує strategic review з метою продати два з трьох сегментів — це може бути каталізатор для розкриття вартості. Або пастка, якщо покупців не знайдеться.

Далі — конкретна компанія, цифри, моя позиція та 20 місяців оновлень.

Компанія

DMC Global Inc (BOOM)

Поточна ціна: $16.88

Таргет ціна: $28

Кількість акцій: 19.98m

Капіталізація: $340m

EV: $647m

Термін: не визначено

Апсайд: 65.8%

Документи: стратегічне рев'ю

DMC Global — компанія з $340m капіталізацією, що займається трьома різними бізнесами, кожен з яких лідер у своїй ніші. Нещодавно компанія оголосила про стратегічне рев'ю, в якому менеджмент шукатиме можливості для розкриття акціонерної вартості — а саме продаж двох сегментів бізнесу, щоб сконцентруватися на сегменті, що залишиться.

The strategic review process formalizes DMC's ongoing efforts over the past several months to consider opportunities for unlocking shareholder value. The Board has retained a financial advisor and may retain other advisors to assist the Board in evaluating DMC's current strategy, operations, and capital structure. The Board will consider various strategic, business, and financial alternatives for DMC's DynaEnergetics and NobelClad businesses. These could include, among other things, a sale, a merger or other business combination of a portion of DMC's business-unit assets, and/or a strategic investment.

Теза

З огляду на те, що компанія володіє невибагливим до капіталу бізнесом та запустила стратегічне рев'ю з його відчуженням, я вважав, що у менеджменту не буде проблем позбутися згадуваних сегментів до кінця року. Це могло принести 65% апсайду з обмеженим даунсайдом, оскільки компанія вже торгувалася на мінімальних рівнях за останні два роки.

Бекграунд

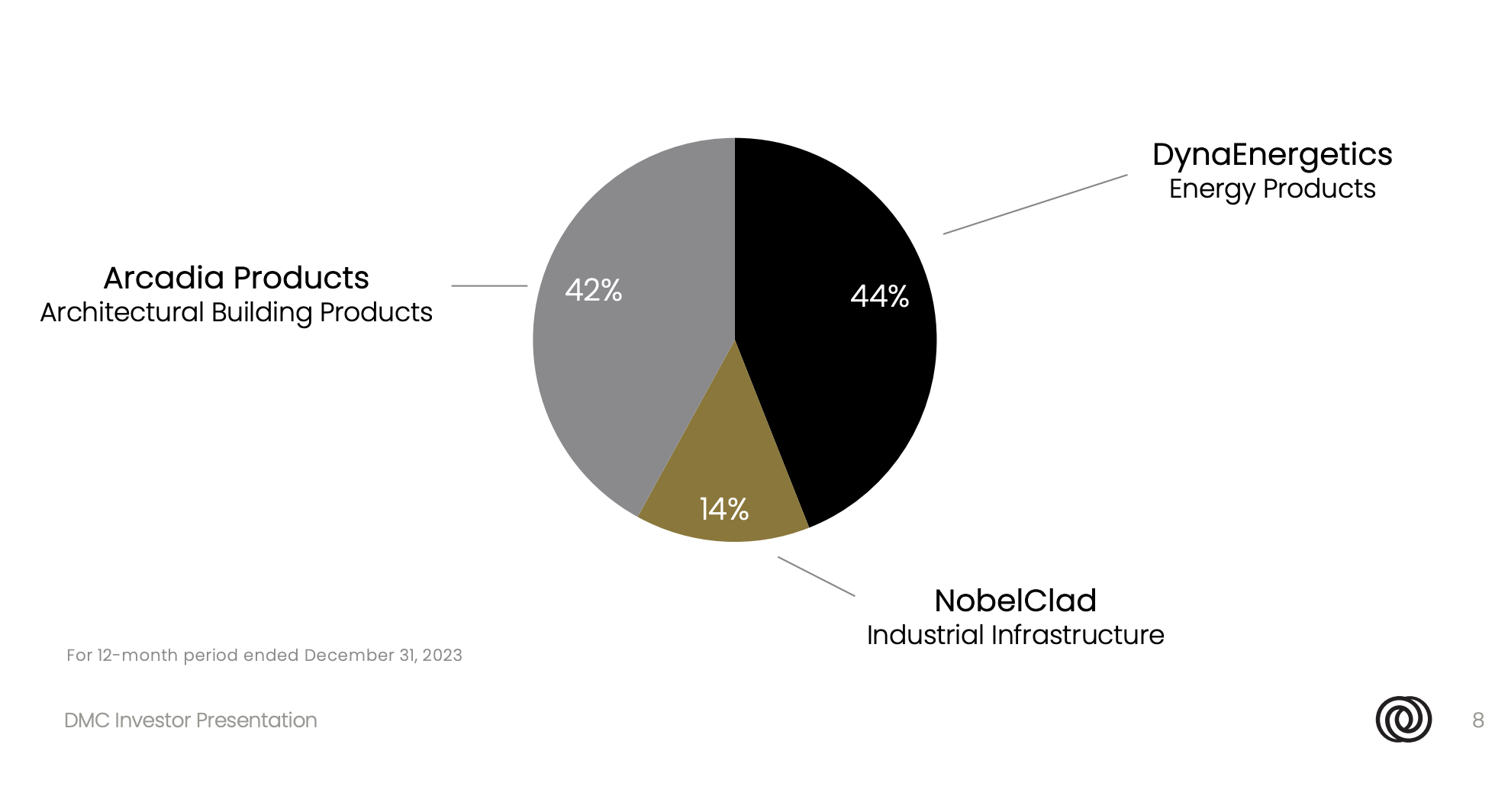

Виручка компанії розподіляється наступним чином серед сегментів:

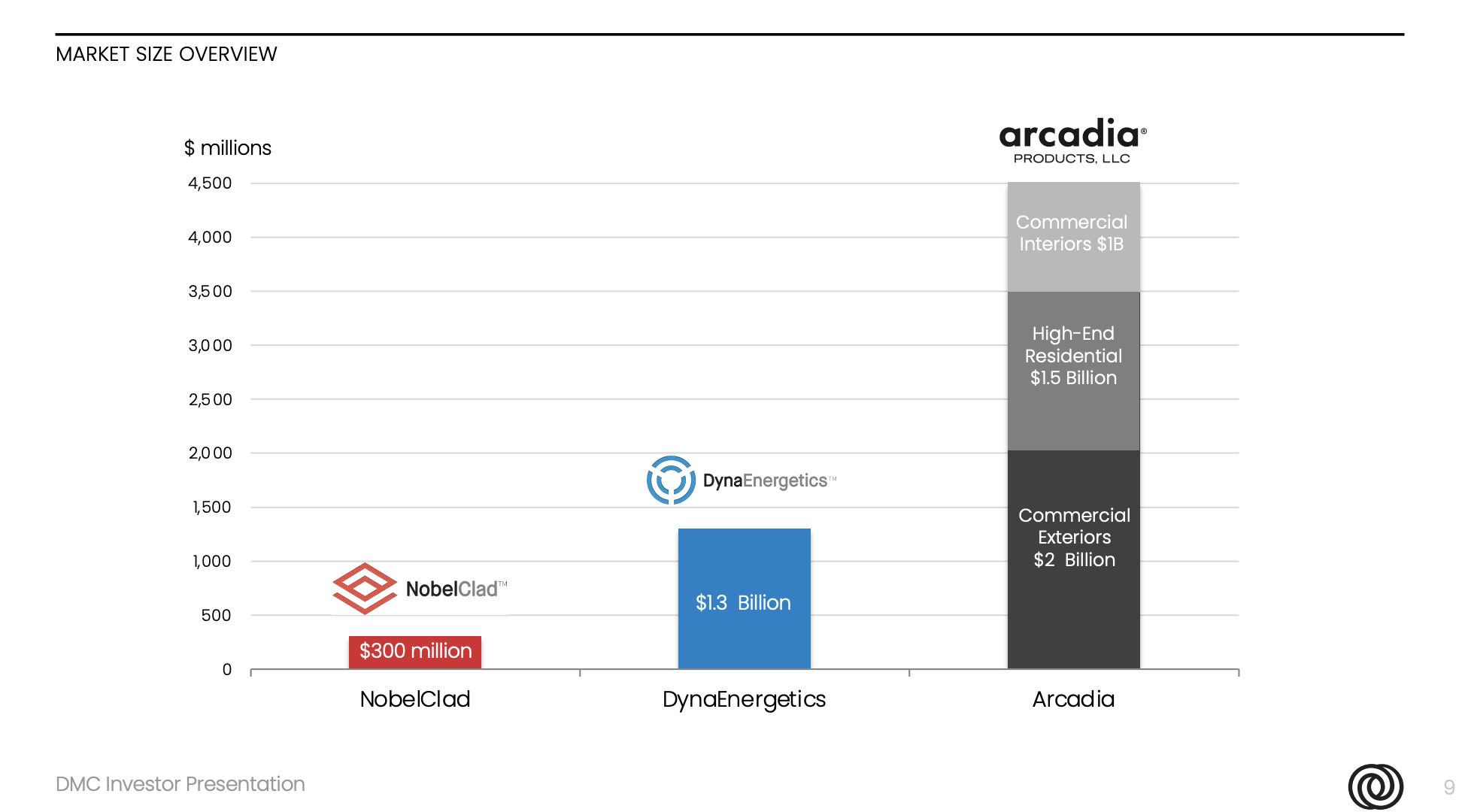

У BOOM велика частка ринку в сегментах NobelClad та DynaEnergetics — понад 20%. Але це також означає, що є куди рости, особливо для Arcadia, де частка ринку не перевищує 7%.

Компанія володіє трьома дивізіонами:

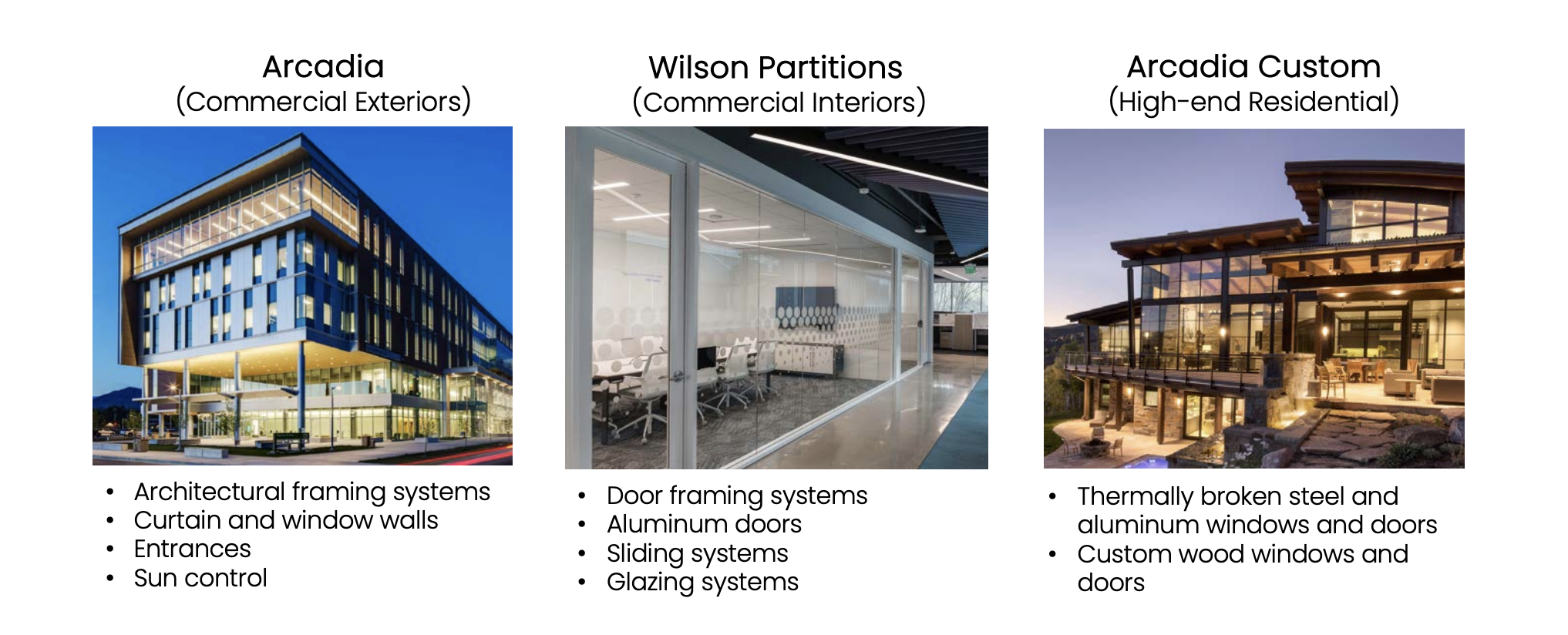

- Arcadia — архітектура та виробництво каркасних систем для вікон та дверей. На даний момент DMC володіє тільки 60% сегменту Arcadia та має опціон для викупу 40%, що залишились.

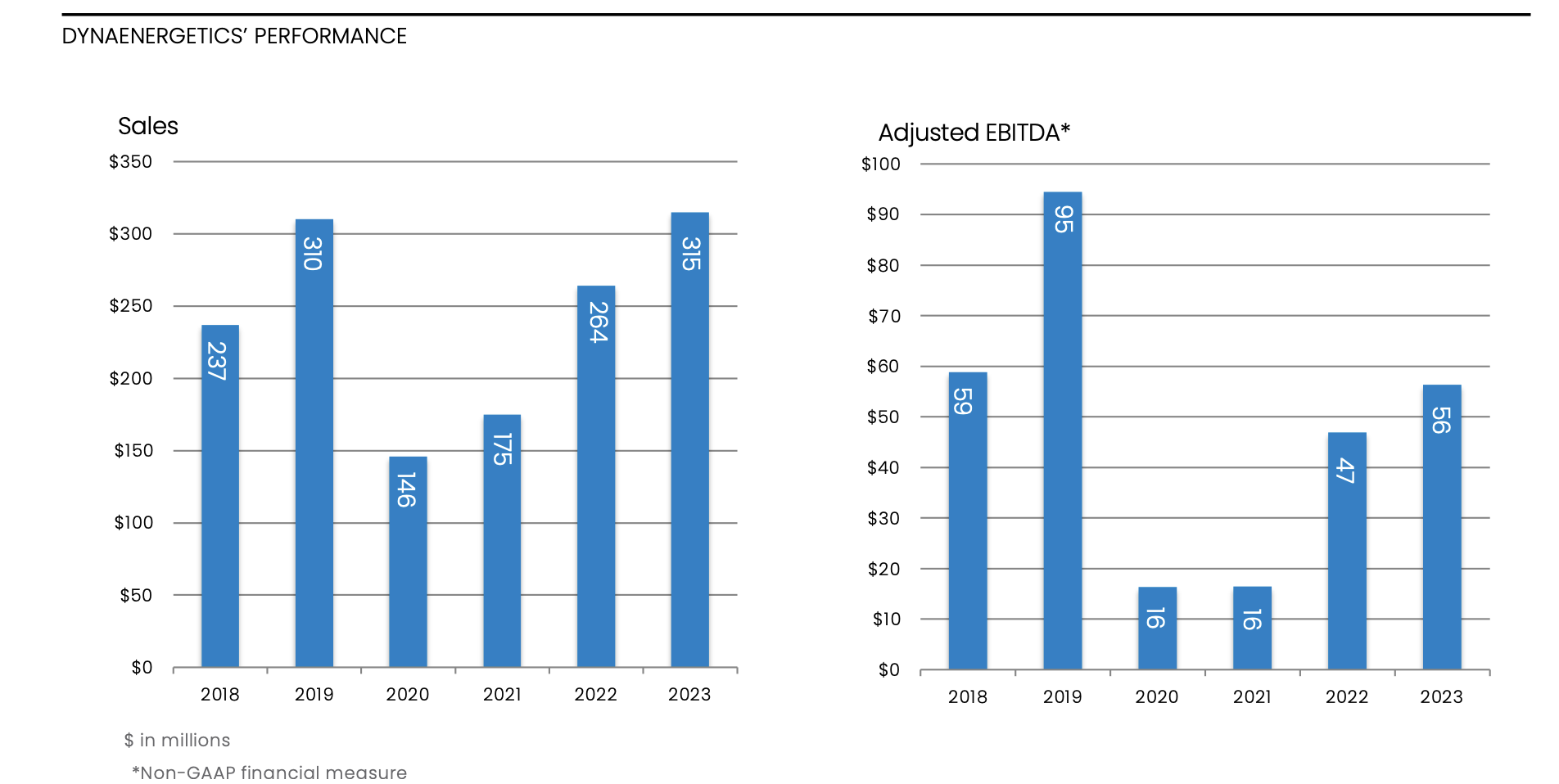

- DynaEnergetics — виробництво перфораторних систем для буріння в нафтогазовій галузі.

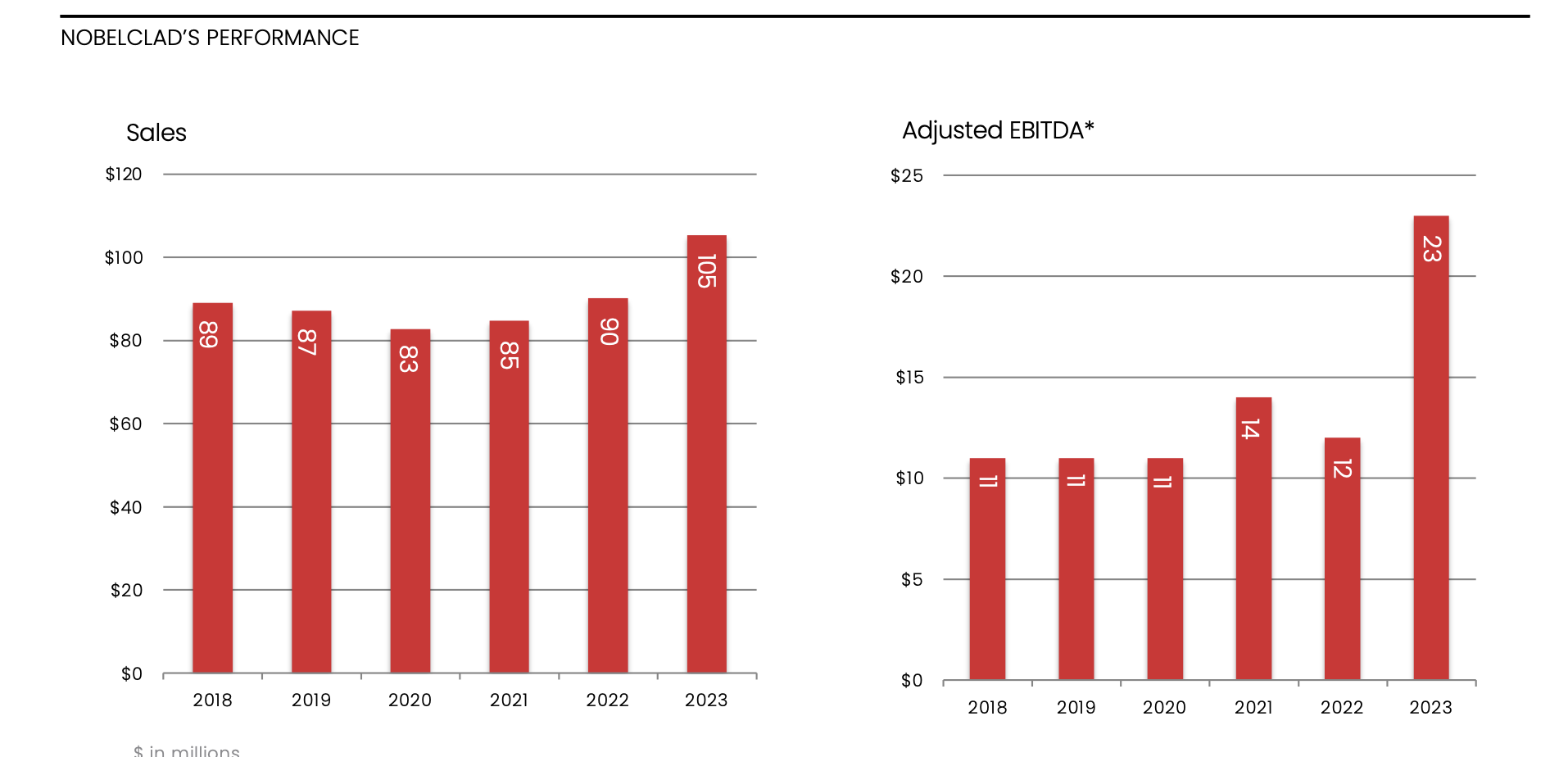

- NobelClad — світовий постачальник рішень для виробництва обладнання із корозійностійких металів для використання в переробній промисловості та транспорті.

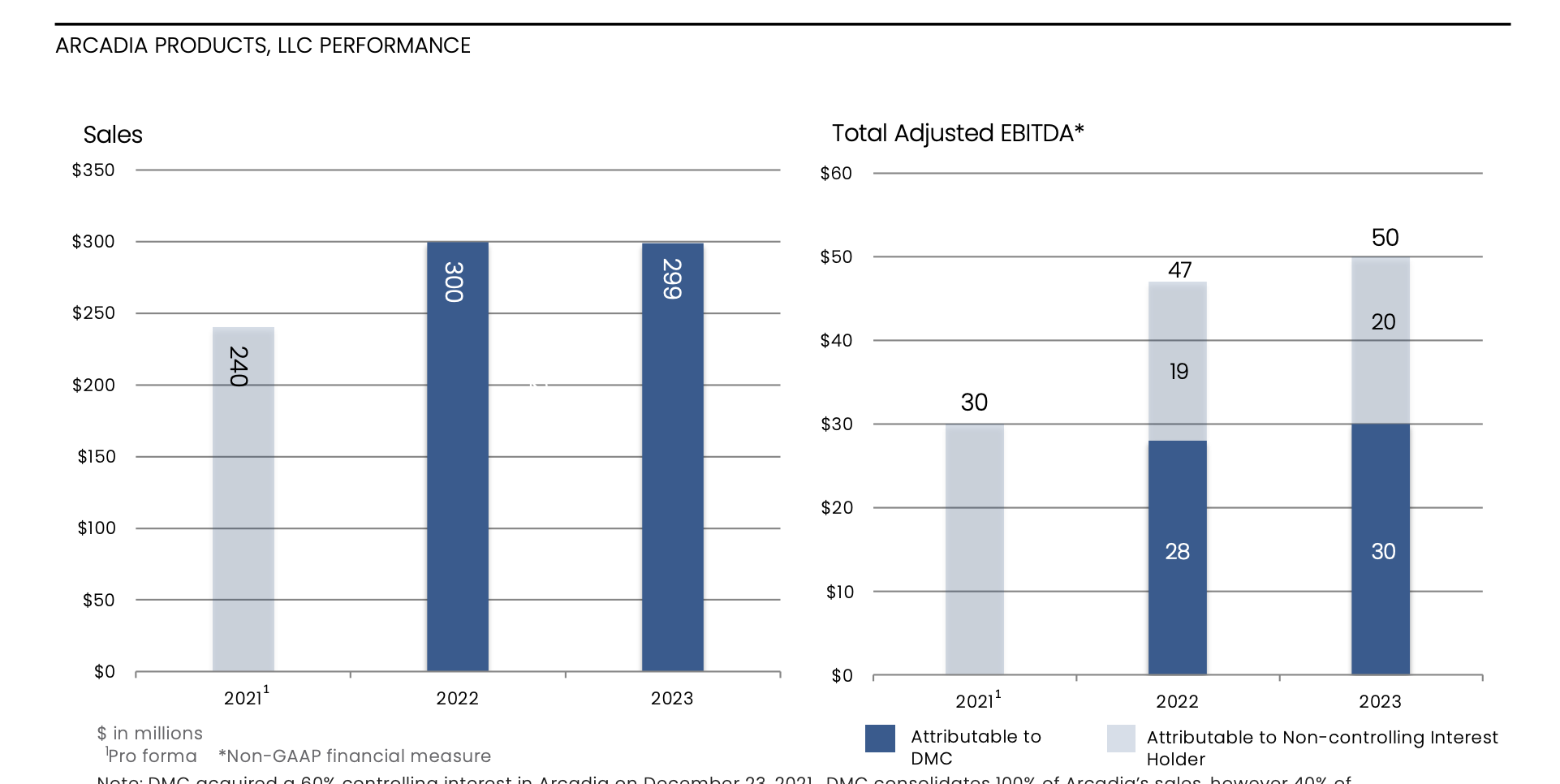

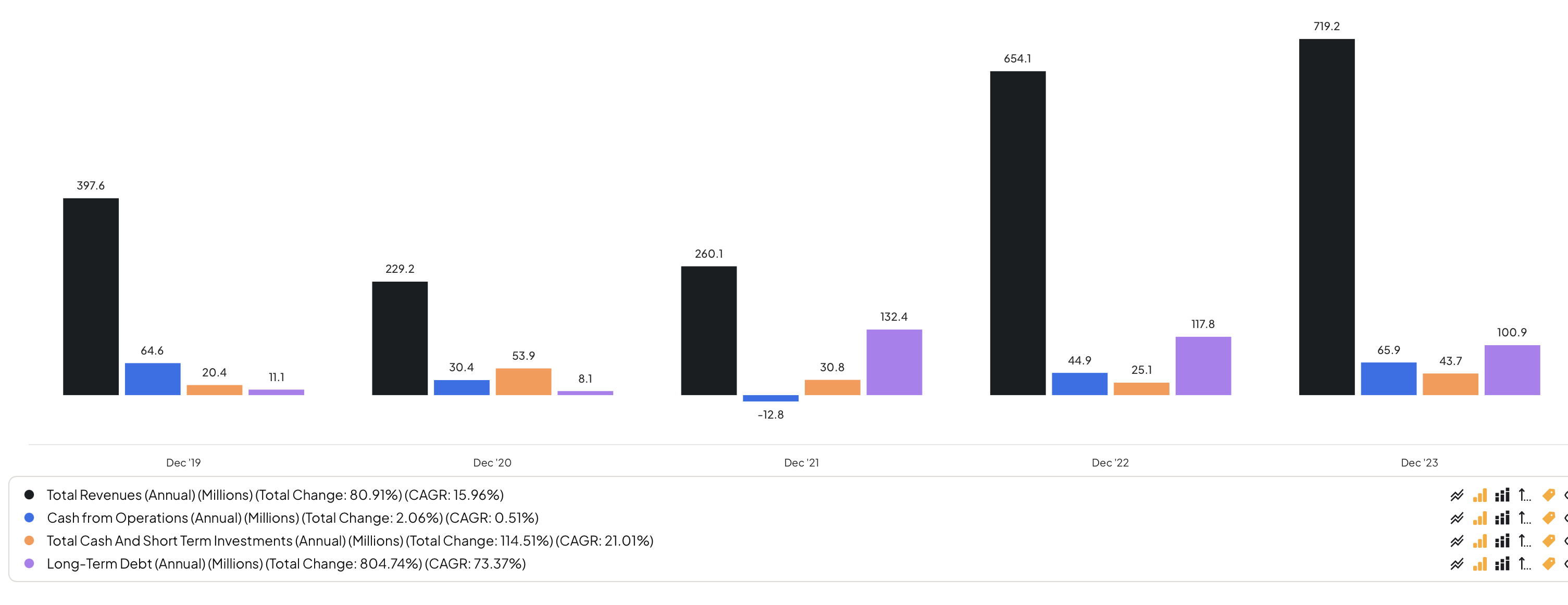

Ріст виручки з 2022 року зумовлений покупкою частки в Arcadia за 8.6x EBITDA:

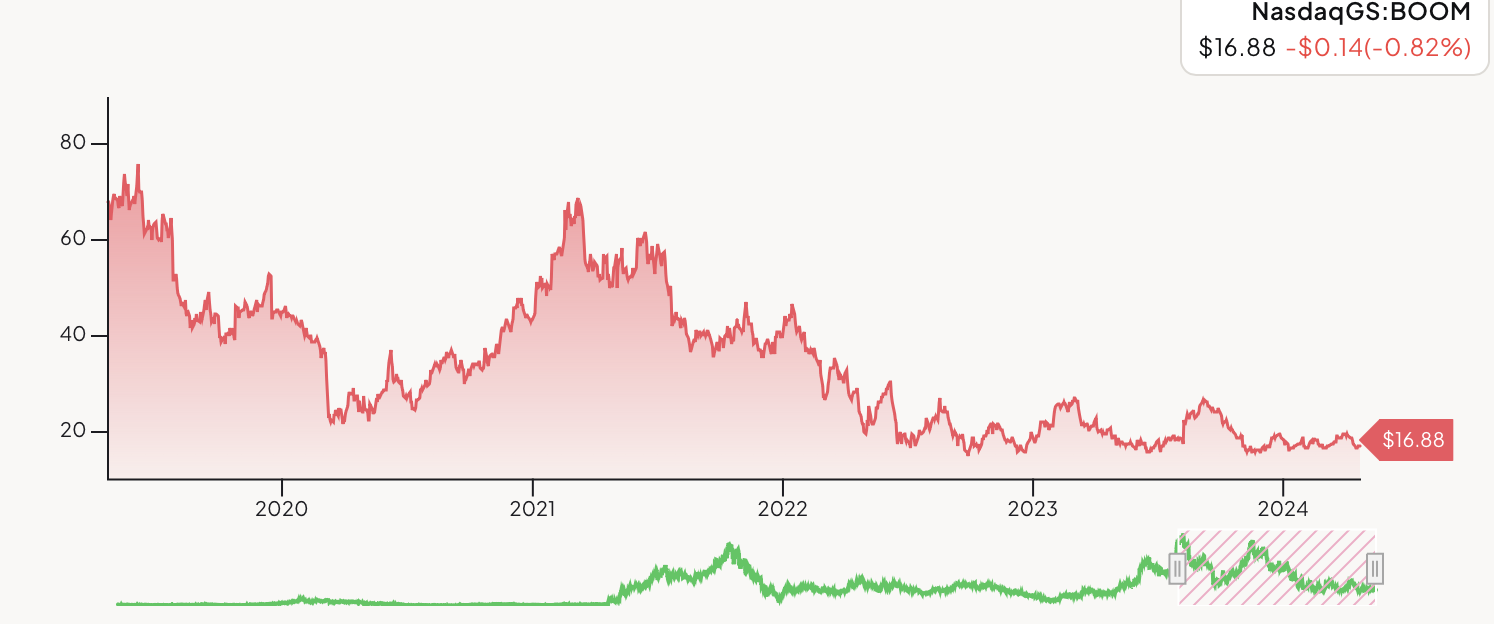

Ціна компанії на мінімальних рівнях за останні 2 роки — не диво, що акціонери тиснули на менеджмент щось з цим зробити:

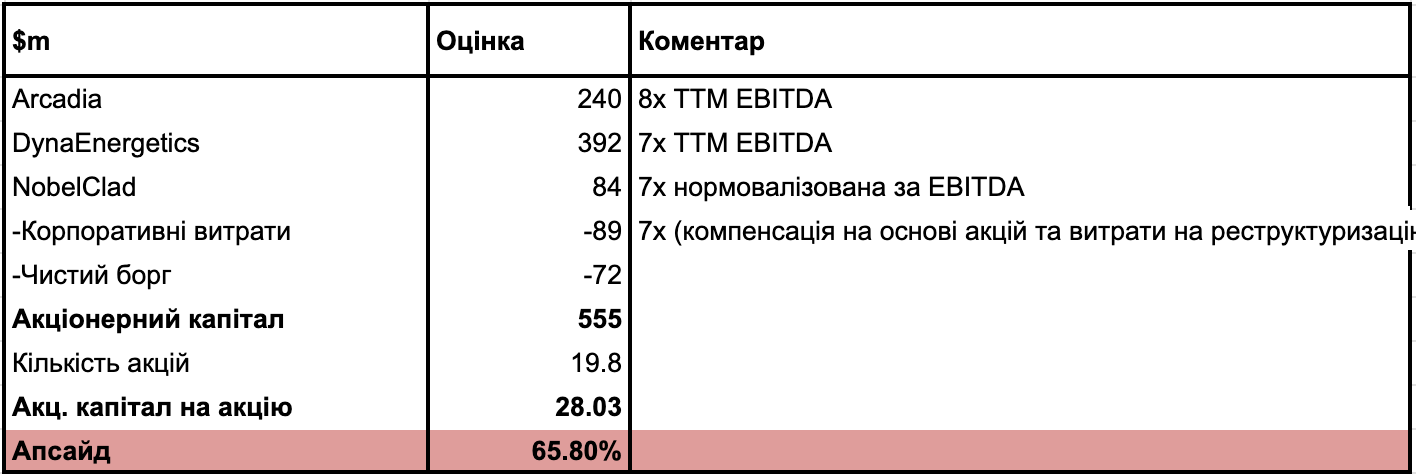

Оцінка

Позиція

Лонг BOOM @ $16.88 (квітень 2024). Позиція відкрита.

Ризики

- Провал strategic review: Покупців може не знайтися, або ціни будуть нижче очікуваних

- Конгломератний дисконт: Ринок може продовжувати недооцінювати складну структуру

- Циклічність: DynaEnergetics залежить від цін на нафту, Arcadia — від ринку нерухомості

- Таймінг: Процес продажу може затягнутися на роки

- Активісти: Пропозиції можуть бути lowball, а менеджмент — відхиляти їх

Оновлення

05.03.2024 — Детальний аналіз оцінки кожного сегменту. Arcadia складно оцінити через циклічність ринку нерухомості. NobelClad — стабільний бізнес, але нішевий. DynaEnergetics залежить від ціни нафти та активності буріння. Потенційні покупці: стратегічні гравці або PE.

15.03.2024 — DMC Global уклала cooperation agreement з активістом Bradley Radoff. Radoff має трек-рекорд тиску на менеджмент. Позитивний сигнал — акціонери не відступають.

09.04.2024 — Акції знижуються. Причини: Arcadia показує слабші результати через охолодження ринку комерційної нерухомості, DynaEnergetics під тиском через цикл в O&G.

03.05.2024 (Q1): Слабкий квартал. Sales і Adj EBITDA нижче YoY для WholeCo, Arcadia, DynaEnergetics. NobelClad єдиний сегмент з ростом. Менеджмент каже: strategic review триває, оновлень немає.

03.06.2024 — Акції падають разом з ціною нафти після рішень OPEC. BOOM має високу кореляцію з нафтосервісним сектором через DynaEnergetics.

06.06.2024 — Компанія оголошує про прийняття "poison pill" (Limited-Duration Stockholder Rights Plan). Це захист від opportunistic takeover. Цікаво — або менеджмент визнає недооцінку, або хтось накопичує позицію.

14.06.2024 — Steel Connect пропонує купити DMC Global за $16.50/акцію. Steel Connect накопичив 10% компанії. Пропозиція виглядає як lowballing, але ставить "підлогу" під оцінку.

17.06.2024 — Менеджмент каже, що розгляне пропозицію Steel Connect. Warren Lichtenstein (principal Steel Connect) має репутацію агресивного інвестора.

26.06.2024 — Новий незалежний директор Simon Bates (M&A background) призначений як частина угоди з Radoff. Можливо сигнал, що процес продажу буксує.

01.08.2024 (Q2): Слабкий квартал, консистентний з Q1. Менеджмент натякає, що все ще планує продаж Dyna/NobelClad попри слабкий ринок. Без коментарів щодо Steel Connect. Акції $12.9.

11.08.2024 — Акції продовжують падати. Слабкий Q2 + загальний тиск на нафтосервісний сектор.

17.09.2024 — Steel Partners (пов'язана зі Steel Connect) робить альтернативну пропозицію: купити DynaEnergetics і NobelClad за дуже низьку ціну + привілейовані акції для Arcadia. Тактика "Russian Front" — зробити попередню пропозицію $16.50 привабливішою.

19.09.2024 — Борд DMC Global відхиляє пропозицію Steel Connect як занадто низьку.

10.10.2024 — Президент Arcadia звільняється негайно. Незвичне формулювання в PR про "release of claims". Тривожний сигнал.

22.10.2024 — КЛЮЧОВИЙ МОМЕНТ: Дуже негативне оновлення. Великий міс по Q3 для Arcadia і Dyna. Обидва процеси продажу скасовані — не надійшло reasonable offers. Chairman йде. Material writedown по Arcadia. Акції різко падають. Special situation angle по суті зникає.

04.11.2024 — Активіст Voss Capital повідомляє про 5.9% stake (13G filing). Позитив — новий тиск на менеджмент.

06.11.2024 (Q3 call): Слабкий квартал, похмурий guidance на Q4. Менеджмент виключає продаж дивізіонів найближчим часом — фокус на операційних питаннях. Новий chairman натякає, що повернеться до питання продажу пізніше. Акції торгуються на 5x 2024E EBITDA.

14.11.2024 — CEO Michael Kuta оголошує про вихід на пенсію. Новий 13D від Steel Partners: без пропозиції buyout, але вимагають прибрати poison pill та пропонують rights offering.

05.12.2024 — DMC отримала дворічне продовження на викуп 40% Arcadia за $2.5m. Позитив — немає негайного dilution, більше часу на стабілізацію. Але special situation angle "повністю зник".

17.12.2024 — Компенсаційний пакет нового CEO не містить change-in-control provisions. Сигнал: немає очікування швидкого продажу.

31.12.2024 — Анонсовано securities fraud lawsuit (ймовірно реклама юрфірми).

14.01.2025 — Voss Capital підтверджує 6% stake. Продовжують тиснути.

23.01.2025 — Дискусія про потенційний бост від політики нової адміністрації щодо буріння. Free-ish option, але SOTP math все ще невтішний при низьких мультиплікаторах для Dyna.

27.01.2025 — Lichtenstein (Steel Connect) публікує агресивний лист, повторюючи пропозицію на Dyna/NobelClad + preferreds для Arcadia. Стверджує, що вся компанія не варта більше $7.31/акцію.

28.01.2025 — DMC відповідає, натякаючи на інших зацікавлених та що Steel Connect має доступ до due diligence з жовтня. Акції +10%.

31.01.2025 — Попередній президент Arcadia Jim Schladen повертається на executive role. Ставка на те, що він зможе відновити бізнес.

10.02.2025 — Steel Connect знижує пропозицію до $10.18/акцію (26% спред), базуючись на власних прогнозах BOOM. Not subject to financing.

12.02.2025 — DMC Global відхиляє пропозицію $10.18 як занадто низьку.

13.02.2025 — Менеджмент аргументує: пропозиція на циклічному мінімумі, ігнорує turnaround Arcadia (реконструкція після пожеж Каліфорнії). Q4 adj. EBITDA очікується вище guidance.

25.02.2025 (Q4): Q4 результати в лінії з коментарями, вище guidance. Бізнеси стабілізуються. Q1'25 outlook все ще м'який. CEO очікує mid-teens margins для Arcadia, low double-digits для Dyna (mid-to-high cycle). Turnaround очікується через 1.5-2 роки. Шанси на швидкий каталізатор тануть.

05.03.2025 — DynaEnergetics оголошує 7-9% tariff surcharge на перфораторні системи через ріст цін на сировину.

02.05.2025 (Q1): Сильний Q1, вище guidance (Arcadia покращується). Q2 guidance мутніший (тарифи, destruction попиту). Менеджмент попереджає про гірше, якщо тарифи Trump залишаться. Без оновлень по STCN. Акції на 4x TTM adj. EBITDA.

15.05.2025 — Voss Capital скоротив позицію на 2/3.

04.06.2025 — BOOM продовжив poison pill на рік (до 4 червня 2026).

03.07.2025 — Акції +30%+ на сильних цінах нафти. Interim CEO стає постійним, тимчасове послаблення debt covenants.

06.08.2025 (Q2): Q2 результати в лінії з guidance. Arcadia під тиском через слабкий попит/високі ставки. Dyna — через зменшення буріння. NobelClad — через тарифи. Q3 guidance: sequential stability, YoY EBITDA improvement. Акції -16% на новинах, торгуються на 4.3x TTM EBITDA.

08.08.2025 — Акції нижче $6. Занепокоєння щодо put option, потенційний dilution death spiral.

11.08.2025 — Менеджмент готовий до put option (covenant relaxation, $50m delayed draw term loan). Downside обмежений, якщо немає значного economic slowdown.

12.08.2025 — Оцінка має базуватися на normalized earnings та SOTP. Upside є при 8x для Arcadia, 6x для Dyna, 7x для NobelClad. Відсутність чіткого каталізатора — основний недолік.

06.11.2025 (Q3): Q3 результати в лінії з guidance. Всі сегменти під тиском. Arcadia margins покращилися до 14%. NobelClad виграв велике замовлення (fulfillment у 2026). Business inflection все ще далеко. Акції -20% на новинах, торгуються на 4x TTM EBITDA.

22.11.2025 — Special situation angle повністю випарувався. Тепер це business-recovery story. Тримаю позицію через дешеву оцінку, але каталізатор відсутній.

Будьте першим, хто залишить коментар