Зміст

Тезис

Це єдина українська компанія, в яку я готовий інвестувати. Чому саме вона? Тому що маю чіткий каталізатор — нормалізацію витрат на логістику, які зараз на 80-90% вище довоєнних рівнів.

Компанія торгується на Варшавській біржі, має міцний баланс і платить дивіденди 7-8%. Fairfax Financial — одна з найвідоміших інвестиційних компаній — тримає 30% акцій і заходила по 60 PLN за акцію.

Якщо логістика не нормалізується — даунсайд обмежений через чистий кеш на балансі. Якщо нормалізується — upside +100%.

Далі — детальний аналіз компанії, розрахунки та мої оновлення.

Компанія

Astarta Holding PLC (AST.WSE)

Astarta — один з найбільших агрохолдингів України та найбільший виробник цукру в країні.

Історія компанії:

- 1993: Заснована Віктором Іванчиком

- 2006: IPO на Варшавській біржі (WSE) по ~35 PLN

- 2007-2008: Пік ціни 120+ PLN на агро-бумі

- 2015-2016: Криза цукрового ринку через зміни законодавства ЄС, падіння до 20 PLN

- 2018-2019: Відновлення до 30-35 PLN

- 2022: Початок війни, падіння до 16-20 PLN

- 2023-2024: Поступове відновлення експорту через український коридор

Ключові інвестори:

- Fairfax Financial (~30%): Одна з найвідоміших компаній з управління капіталом. Зберегли частку під час війни, заходили по 60 PLN

- Віктор Іванчик (CEO): Активно викуповує акції з ринку, коли ціна падає нижче 29-30 PLN

Ключові метрики (липень 2024):

- Капіталізація: €157 млн

- Кількість акцій: 24.35 млн

- Кеш: €56 млн

- Борг: €45 млн

- EV: €146 млн

- Дивіденди: €0.5 (7-8% yield)

- Ціна акції: 30.65 PLN (€7.12)

Теза

Перевідкриваю ідею з трохи іншим тезисом. Є два основні фактори, які впливають на прибутковість:

1) Ціни на продукцію. Я не прогнозую ринок — занадто багато факторів. Компанії торгують агро по тій ціні, яка є, часто змінюючи асортимент та пропорції, фокусуючись на прибутковіших культурах.

2) Витрати на логістику. Ось тут існує суттєвий каталізатор. Логістика зараз на 80-90% вище нормальних рівнів. Якщо витрати нормалізуються — це допоможе зберегти €54 млн за два роки.

За реалістичними розрахунками, компанії вдасться заробити €133 млн чистого кешу за 2.5 роки — це 85% від поточної капіталізації.

Якщо апсайд не реалізується — даунсайд обмежений через міцний баланс.

Чому логістика здешевшає

Визнаю, що не очікував відновлення логістики під час активної фази війни. Але за останні 9 місяців експортовано понад 50 млн тонн — експорт повернувся на довоєнні показники. Логістика залишилась дорогою через великий попит (bottle neck) та страхові премії.

Чому вважаю, що логістика здешевшає:

- Стабільність маршруту: Якщо український коридор працюватиме без інцидентів — страхові компанії знизять премії

- Зміна crop mix: Компанія нарощує культури з вищою доданою вартістю, знижуючи відносні витрати на транспортування

- Заморожування війни: Будь-які спроби перемир'я знизять страхові премії

- Посилення безпеки: Україна покращує захист коридору

Порівняння посівів 2021 vs 2024:

2021:

2024:

Кукурудза, пшениця та соняшник мають найменшу додану вартість. Найбільшу — цукор, соєва олія, їжа та ріпак.

Розрахунки

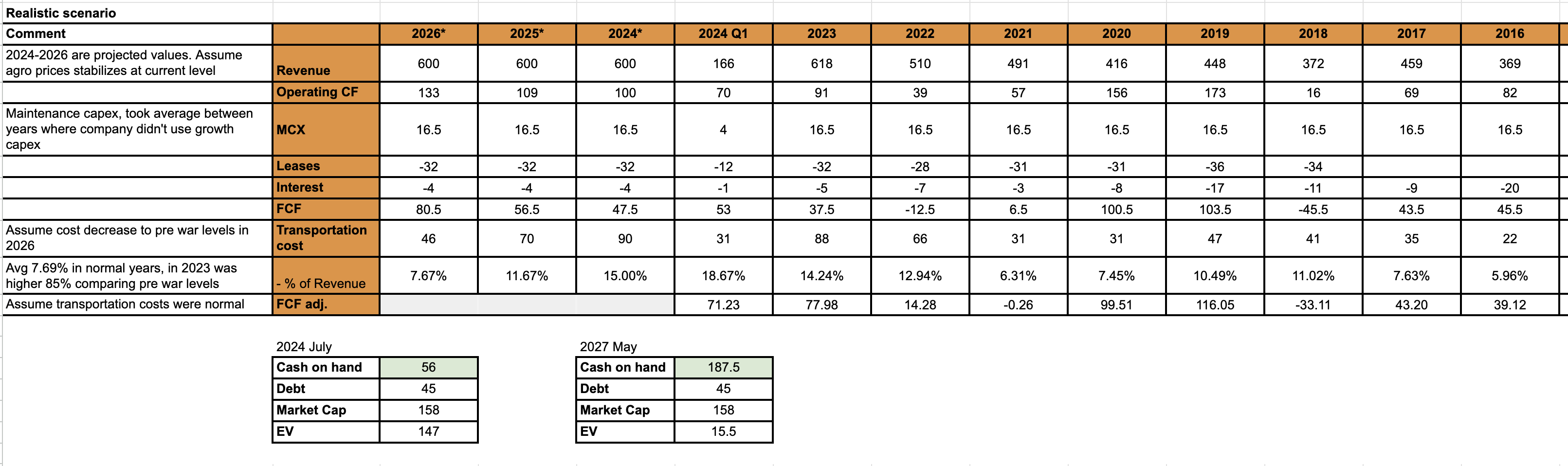

Реалістичний сценарій:

Сумарний доступний кеш може досягти €187.5 млн — більше поточної капіталізації. Компанія інвестуватиме в робочий капітал, розширення або модернізацію. Низький борг дозволяє підвищити дивіденди.

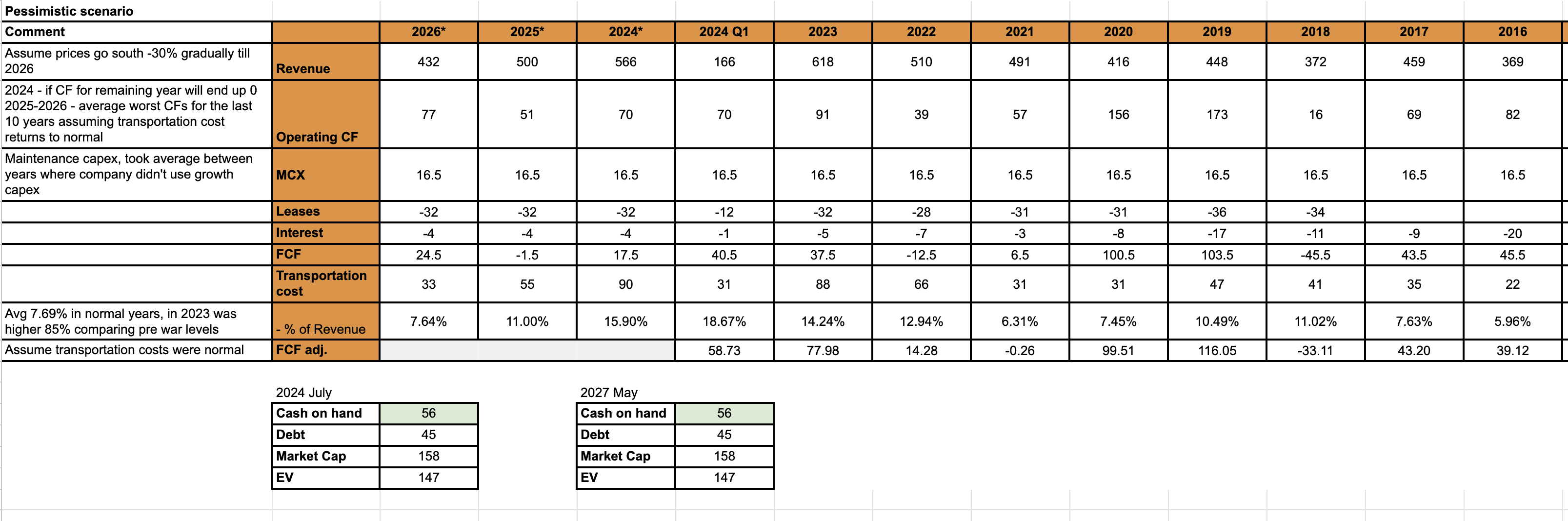

Песимістичний сценарій:

Якщо ціни на агропродукцію впадуть на 30% при нормалізації логістики — компанія буде на дні прибутковості з тим самим балансом. Це песимістичний, але реальний сценарій.

Побічні каталізатори

- Кредитний рейтинг України: Покращення знизить ERP для українських компаній → вищі мультиплікатори

- Стабілізація цін на агропродукцію: Означатиме продовження виплати дивідендів

- Повернення інститутів: Багато польських фондів зменшили частки під час війни

- Енергонезалежність: Якщо законодавство дозволить продаж енергії в мережу — новий прибутковий напрямок

- Agrochain: До системи підключено сторонні ферми з 350к га землі

- Зниження ставок НБУ та ЄЦБ

Корпоративне управління:

- Менеджмент дружелюбний до інвесторів

- Структуру перенесли на Кіпр (з Нідерландів) для мінімізації податків на дивіденди

- CEO Іванчик викуповує акції, коли вважає їх дешевими — додаткова підтримка ціни

Позиція

Лонг AST.WSE @ 30.65 PLN (€7.12) — липень 2024.

Ризики

- Війна: Ескалація конфлікту може вплинути на виробничі потужності та експорт

- Логістика: Витрати можуть не нормалізуватися, якщо безпека коридору погіршиться

- Ціни на агропродукцію: Глобальний commodity ринок може знизити маржинальність

- Валютний ризик: Коливання гривні та злотого впливають на фінансові результати

- Ліквідність: Варшавська біржа має меншу ліквідність для українських компаній

Оновлення

29.08.2024

Звіт за H1 2024. Прискорене падіння цін на агропродукцію призупинилося — сподіваюсь, досягло дна.

Компанія у прискореному режимі позбувалась інвентаря → рекордна виручка €321 млн за 6 місяців. Але ціни не дозволяють відновити маржинальність.

Ключове:

- Операційний потік: €116 млн

- Кеш після дивідендів: €60 млн

- Витрати на логістику: €51.7 млн (Q1: €31 млн) — зниження на 34%!

- Інвентар повернувся в норму 2019 року

- Інвестиції €19 млн в цукровий та агро сегмент

Каталізатор незмінний — очікую подальше падіння витрат на логістику.

30.08.2024

Earnings call. Мої питання:

#1 Куди направлений цукровий та агро капекс?

Компанія інвестувала в інфраструктуру зберігання та склади для клієнтів з Європи.

#2 Чи очікується ріст обсягів цукру? Яка стратегія, якщо ціни впадуть нижче точки прибутковості?

Площа посіву на цукровий буряк стабільна — обсяги не зростуть. Був період 2017-2018, коли було вигідніше імпортувати буряк через дефрагментацію ринку ЄС. Та подія одноразова, компанія не очікує повторення.

Відповідь прозвучала швидко та впевнено — не типово для менеджменту, який зазвичай уникає прогнозів.

#3 (від іншого інвестора) Чи плануєте далі купувати акції? Чи залишиться Астарта публічною?

Я купую акції, коли вважаю їх несправедливо дешевими і щоб показати приклад іншим інвесторам. Компанія планує залишатися публічною.

Іванчик найактивніше викуповував нижче 29-30 PLN — додаткова підтримка.

21.11.2024

Звіт за Q3. Головне — компанія продовжує знижувати витрати на логістику:

- Q1 2024: логістика 18.67% від виторгу

- Q3 2024: логістика 11.55% від виторгу

- Довоєнний рівень: 7.7%

Порівняння:

- Астарта 2017: €369m виторг, €70.5m FCF, чистий борг €146m, акція 17€

- Астарта 2024 (TTM): €670m виторг, €65m FCF, чистий борг -€15m, акція 8€

26.02.2025

Фіксую 25% позиції по 55 PLN.

11.03.2025

Фіксую ще 25% по 52 PLN. Займаю вичікуючу позицію.

16.05.2025

Закриваю позицію повністю по 63 PLN в портфелі FWI.

Справедлива вартість, в яку оцінюю компанію — 120 PLN. Але не бачу короткострокових каталізаторів для досягнення цієї ціни.

Можливо роблю помилку в передчасному продажі — компанія залишається неймовірно якісною та ефективною.

Результат: +105% (30.65 → 63 PLN)

Логістичний каталізатор спрацював. Витрати знизились з 18.67% до 11.55% — і це ще не довоєнні 7.7%. Астарта залишається однією з найкращих українських компаній.

Фіксую 25% акцій портфелю по 55 pln

Фіксую ще 25% по 52 і займаю вичікуючу позицію

Справедлива вартість, в яку я оцінюю компанію в поточному середовищі - на рівні 120 pln, але поки не бачу короткострокових каталістів котрі змогли би відправити ціну вище поточних рівнів. Тому фіксую по 63 pln в портфелі FWI. Можливо роблю помилку в передчасному продажі, адже компанія залишається неймовірно кращою з точки зору якості та ефективності.