Зміст

Минулого літа я писав про Liquidia — тоді ідея №26. Теза була проста: компанія от-от отримає схвалення YUTREPIA і відкусить шматок ринку у United Therapeutics. Схвалення прийшло 23 травня, у червні почались поставки, і тепер у мене є кілька місяців реальних даних замість прогнозів. Хочу повернутись до цієї історії.

За цей час змінилось головне. Це більше не "чи запустять?" — препарат вже на полицях, аптеки відвантажують, лікарі виписують. Залишився патентний суд з United Therapeutics і відкрите питання, чи може Liquidia реально захопити ринок, а не просто потрапити на нього.

При цьому ринок все ще не платить нічого за L606, наступний препарат у пайплайні, з потенційним ринком в рази більшим за поточний.

Лонг Liquidia Corp (LQDA)

Поточна ціна: $16.2

Таргет ціна: $33

Upside: 100%

Термін: Q1 2026

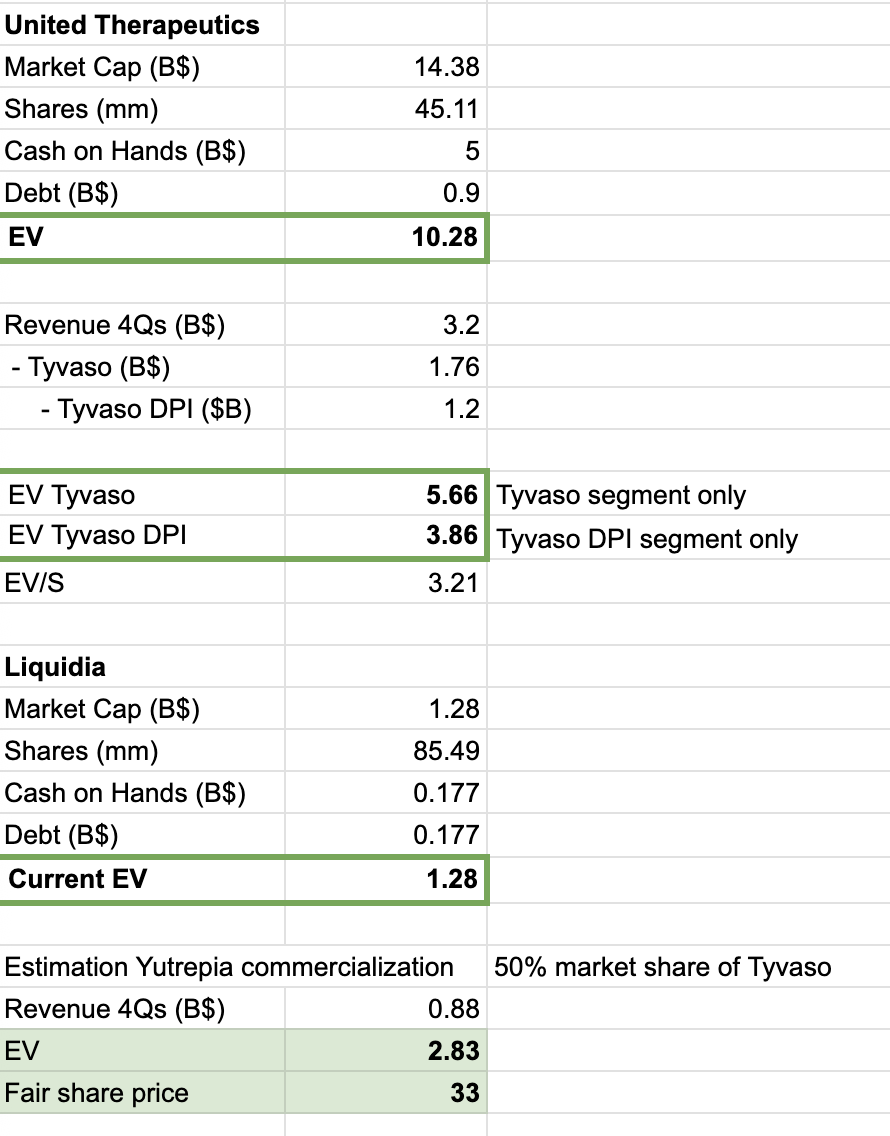

Капіталізація: $1.28b

Кількість акцій: 85.49m

Що саме зробила Liquidia

Дві речі, по черзі.

YUTREPIA (treprostinil inhalation powder) — інгаляційний трепростиніл у формі сухого порошку для лікування легеневої гіпертензії (PAH і PH-ILD). FDA схвалила 23 травня 2025, комерційний запуск — червень 2025. Конкурує з Tyvaso від United Therapeutics, який досі домінує на ринку (~$3.2 млрд TTM-виторгу).

Чим YUTREPIA об'єктивно краща за Tyvaso — її прийом займає кілька секунд проти 9-15 хвилин по 4 рази на день через небулайзер. Звідси переносимість і прихильність до терапії, які насправді й вирішують долю препарату на цьому ринку. У дослідженні National Jewish Health Center 50-69% пацієнтів кидають Tyvaso DPI через кашель і подразнення в горлі. У ASCENT (дослідженні Liquidia) — нуль таких випадків.

Цитата практикуючої медсестри з PH Symposium, яка мене переконала найбільше:

"Пацієнти скаржились на кашель та порошок у роті, я б сказала, 50-60% припиняли прийом Tyvaso. Коли з'явилась YUTREPIA, я зателефонувала всім — чи спробуєте? Жоден не відмовився і дось не припинив його прийом. Це був великий успіх."

За технологією — YUTREPIA побудована на запатентованій PRINT (Particle Replication In Nonwetting Templates), яку Liquidia ліцензувала від University of North Carolina ще у 2004 році. PRINT дозволяє створювати частинки точно визначеного розміру і форми, звідси й оптимальне проникнення в легені при сухому інгаляційному форматі.

L606 — наступне покоління тієї ж діючої речовини: ліпосомальна суспензія для інгаляцій з пролонгованою дією, прийом двічі на день. Ліцензований у Pharmosa Biopharm у червні 2023, права в жовтні 2024 розширили на Європу, Японію та інші ринки. Глобальна фаза 3 (Re-Spire) в прогресі 2025-2026, NDA планується у 2026-2027, схвалення — 2027-2028.

Ключове по L606: одне pivotal дослідження покриває одразу два показання (PAH і PH-ILD) — це підтвердила FDA на зустрічі в січні 2024. До того ж L606 — кандидат на PPF та PH-COPD, де поза США взагалі немає схвалених препаратів.

Ринки, на яких грає Liquidia

Чотири показання, два схвалених і два майбутніх.

PAH (легенева артеріальна гіпертензія) — рідкісне захворювання, підвищений тиск у легеневих артеріях. Без лікування призводить до серцевої недостатності та смерті. У США ~45 000 пацієнтів (за даними Liquidia), у 7MM — ~100 000, глобально по розвинених країнах — ~160 000.

PH-ILD (Pulmonary Hypertension associated with Interstitial Lung Disease) — один з найбільших неохоплених ринків у пульмонології. Поза США немає схвалених препаратів. США: понад 60 000 пацієнтів, 7MM: ~172 000, глобально: 250 000+.

PPF (прогресуючий легеневий фіброз) — майбутнє показання. Покриває ~30-40% пацієнтів з non-IPF фіброзними ILD. Liquidia планує клінічні дослідження YUTREPIA та L606 у 2026. США: ~125 000 пацієнтів, міжнародні розвинені ринки: ~225 000, глобально: ~350 000.

PH-COPD (легенева гіпертензія при ХОЗЛ) — найбільший потенційний ринок, але поки що найбільш спекулятивний. ХОЗЛ глобально — ~380 млн пацієнтів, важкий PH-COPD — це ~1-2% з них. США: ~250 000 пацієнтів-кандидатів, глобально: ~750 000. Дослідження теж заплановані на 2026.

Конкурент на сьогодні один: United Therapeutics з Tyvaso (небулайзер) та Tyvaso DPI (сухий порошок). Комбінований виторг — понад $3.2 млрд TTM. Переваги YUTREPIA — переносимість, титрування, вподобання пацієнтів.

Як рахую ринок

Тут трохи нудно, але без цього не побачити, чому ринок недооцінює компанію.

Логіка проста: кількість пацієнтів помножити на річну чисту ціну = TAM. Чиста ціна для США — $253 000 (WAC $317 000 мінус 20% знижки), міжнародна — ~$150 000 (40% знижки, орієнтир по Winrevair). Як базовий сценарій беру 30% частку ринку — це для нішевого гравця ні скромно, ні агресивно.

═══ 🔒 PREMIUM BREAK ═══

PAH — потенційна виручка

Поточне показання YUTREPIA

| Регіон | Пацієнти | Чиста ціна | 30% |

|---|---|---|---|

| США | 45,000 | $253,000 | $3.42B |

| Міжнародний | 115,000 | $150,000 | $5.18B |

| Глобально | 160,000 | $8.60B |

PH-ILD — потенційна виручка

Поточне показання YUTREPIA

| Регіон | Пацієнти | Чиста ціна | 30% |

|---|---|---|---|

| США | 60,000 | $253,000 | $4.55B |

| Міжнародний | 190,000 | $150,000 | $8.55B |

| Глобально | 250,000 | $13.10B |

PPF — потенційна виручка

Майбутнє показання L606, очікуване схвалення 2027-2028

| Регіон | Пацієнти | Чиста ціна | 30% |

|---|---|---|---|

| США | 125,000 | $253,000 | $9.49B |

| Міжнародний | 225,000 | $150,000 | $10.13B |

| Глобально | 350,000 | $19.62B |

PH-COPD — потенційна виручка

Майбутнє показання L606, потребує клінічних доказів

| Регіон | Пацієнти | Чиста ціна | 30% |

|---|---|---|---|

| США | 250,000 | $253,000 | $18.98B |

| Міжнародний | 500,000 | $150,000 | $22.50B |

| Глобально | 750,000 | $41.48B |

Сумарно

| Показання | Глобальний TAM (30%) | Статус |

|---|---|---|

| PAH | $8.60B | Схвалено |

| PH-ILD | $13.10B | Схвалено |

| PPF | $19.62B | Дослідження 2026 |

| PH-COPD | $41.48B | Дослідження 2026 |

| Разом | $82.80B |

Навіть якщо взяти 20% від глобального потенційного 30%TAM, то отримаємо $16млрд, який запас безпеки не бери компанія виглядає супер недооціненою. При поточній капіталізації $1.28 млрд компанія виглядає дуже дешевою. Ніщо не виправдовує сьогоднішню ціну з великим запасом. Інакше кажучи — ринок платить 0 за L606 і за майбутні показання.

Перші місяці на ринку

Запуск ще зовсім свіжий, але дані вже є.

- Run rate набору пацієнтів: 400/міс

- Поточна база: ~2 500 пацієнтів на терапії

- Опитування лікарів (вересень 2025): 372 пацієнти на YUTREPIA проти 1 629 на Tyvaso серед опитаних

- Розподіл: 51% PAH, 49% ILD — адопція в ILD сильніша, ніж очікував будь-хто

- Лікарі прогнозують подвоєння бази до вересня 2026

- Лише 1 з 30 опитаних вважав Tyvaso кращим продуктом

Run rate 400/міс до 30% частки ринку США (PAH+PH-ILD, ~32 000 пацієнтів) — це 6 років. Якщо лікарі мають рацію щодо подвоєння — 3-4 роки.

Де я можу помилятись

Три речі.

1. Патент '327 — справа United Therapeutics v. Liquidia (U.S. District Court, Delaware, суддя Richard G. Andrews, номер 1:2023cv00975). Минуло більше пів року з останнього засідання, рішення немає. Ринок оцінює шанси 50/50. За справою можна слідкувати на PACER (платно) або Justia (безкоштовно).

Що буде в кожному сценарії:

- Повний виграш — лейбл залишається (PAH + ILD). Це default-сценарій моєї оцінки.

- Вузький лейбл (тільки PAH) — компанія втрачає ILD-частину виторгу. Короткостроково -40% до -60% (панічні продажі), середньостроково -20% до -30%, на горизонті 3+ років навіть позитивно: L606 у 2027 закриває ILD назад. Навіть у цьому сценарії при 30% PAH-пенетрації справедлива ціна — $24-36, тобто близько поточних рівнів.

- Повний програш — теоретично можливий, але брендований життєво важливий препарат ніколи не знімали з ринку в історії. Сам суддя Andrews казав, що це "був би безлад".

| Горизонт | Вплив на ціну | Діапазон | Обґрунтування |

|---|---|---|---|

| Короткостроково (0-6 міс) | -40% до -60% | $14-21 | Панічні продажі, втрата виручки від ILD |

| Середньостроково (6-18 міс) | -20% до -30% | $25-28 | Відновлення на фоні зростання PAH, прогресу L606 |

| Довгостроково (3+ роки) | +20% до +50% | $43-53 | L606 покриває ILD, міжнародна експансія |

2. TPIP від Insmed. Інгаляційний трепростиніл раз на день, фаза 2 у 2025, ринок — кінець десятиліття (2029-2030). Insmed уже отримав +$4 млрд капіталізації на цій історії. Що мене заспокоює: TPIP не показав статистично значущої ефективності в PH-ILD на Phase 2. А ILD — найшвидше зростаючий сегмент. До того ж L606 виходить на 2-3 роки раніше за TPIP, а в рідкісних захворюваннях first-mover advantage тримається десятиліттями.

| Сценарій | TPIP | L606 | Вплив на LQDA |

|---|---|---|---|

| Найкращий | Провал | Успіх | Домінуюча позиція, $80+ |

| Базовий | Тільки PAH | Успіх | Поділ ринку, $50-60 |

| Найгірший | PAH + ILD | Провал | Значний тиск, $25-35 |

3. Рутинні ризики. Затримка схвалення L606, повільніша за очікування адопція YUTREPIA, потреба в додатковому капіталі (поки малоймовірна — компанія cash-flow positive).

Як я рахую справедливу ціну

Базовий сценарій — повний лейбл, ~30% частки ринку через ~3 роки:

| Метрика | Значення |

|---|---|

| Пацієнти | 4,898 |

| Чиста виручка/пацієнт | $253,000 |

| EPS | ~$7.70 |

| 8x P/E | $61.60 |

| 10x P/E | $77.00 |

| 12x P/E | $92.39 |

Сценарій вузького лейблу (тільки PAH):

| Метрика | Значення |

|---|---|

| Пацієнти | 2,498 |

| EPS | ~$3.04 |

| 8-12x P/E | $24-36 |

Зважую ці сценарії і ставлю таргет на $33 з горизонтом до Q1 2026 — це з певною знижкою до базового сценарію через відкритий патентний суд. Якщо суд закінчиться на нашу користь — є запас, щоб переоцінити вгору.

Моя позиція

Основний допис був опублікований раніше: https://fundamental.com.ua/article/50/

Попередня теза була вірною, але реалізувався ризик затримки виходу нового препарату. Тепер препарат вже поставляється дистрибютерам та в аптеки. Я оцінюю, що компанія подолала основні ризики судових спорів. У YUTREPIA є всі шанси зайняти значну частку на зростаючому ринку PAH/PH-ILD.

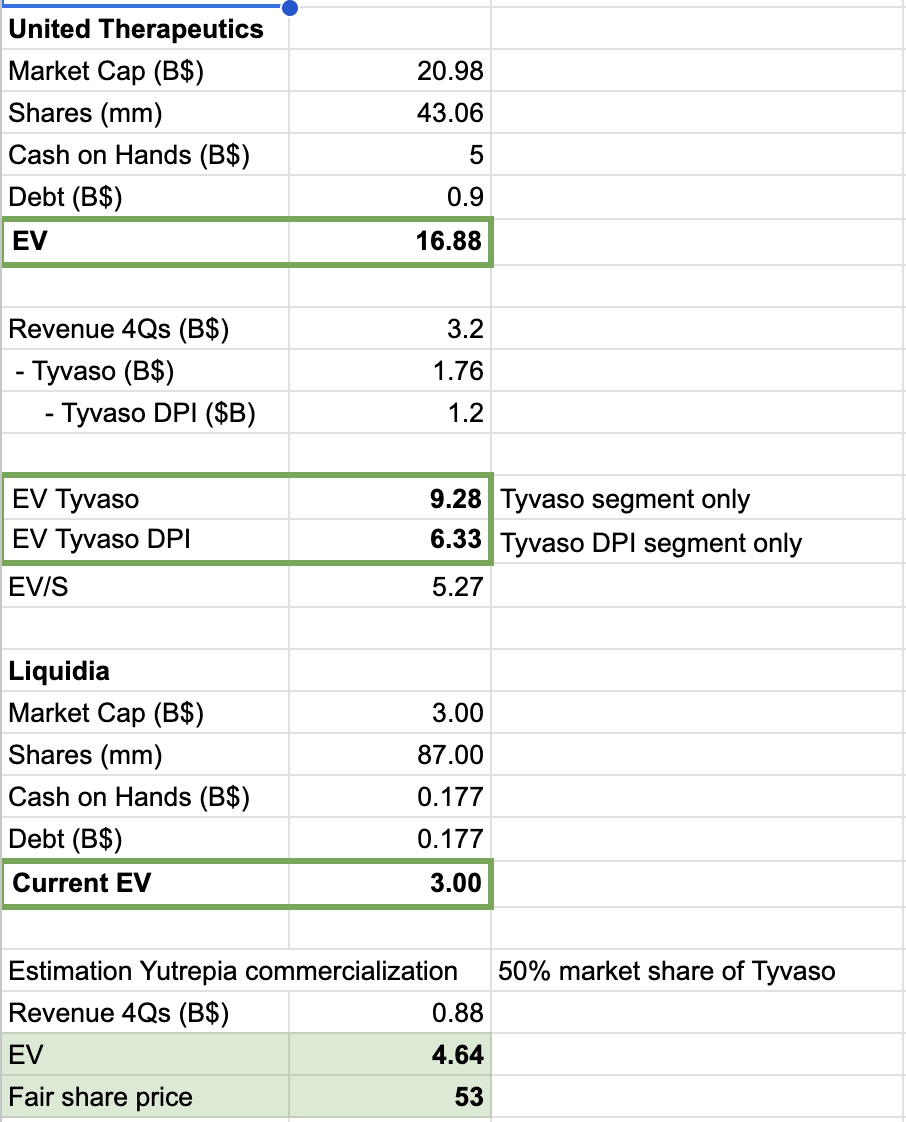

Мої оновлені розрахунки при умові, що YUTREPIA займе 50% ринку. Справедлива вартість $53.

Оновлення

02.01.2026

З моменту запуску в червні 2025 року YUTREPIA продемонструвала прискорене зростання кількості пацієнтів, перевищивши попередні орієнтири. Станом на 30 жовтня 2025 року Liquidia повідомила про понад 2 000 унікальних рецептів більш ніж 1 500 пацієнтам. Це значне зростання порівняно з показниками Q2 2025 (понад 900 рецептів та понад 550 початків терапії протягом перших 11 тижнів) — всього за два квартали компанія вже тримає 20% всього ринку трепростинілу.

Зростання пояснюється кращими фармакологічними властивостями та менш вираженими побічними реакціями, що клінічно було доведено в ASCENT дослідженні. Liquidia захопила приблизно 75% нового зростання ринку в сегменті інгаляційного трепростинілу протягом Q3 2025.

Нові дані ASCENT (CHEST, 19-22 жовтня 2025, Чикаго):

- Профіль безпеки: YUTREPIA добре переносилася протягом до 8 тижнів у перших 13 пацієнтів, більшість побічних реакцій були легкими, тяжких не зафіксовано.

- Ефективність: Показник 6MWD (пройдена відстань за 6 хвилин) — 41.5м в середньому, рекорд серед інших препаратів.

В літку я вважав поточні судові позови легкими для виграшу, але помилився — пройшло більше ніж пів року від останнього засідання і суддя так і не виніс рішення. Ринок оцінює шанси 50/50.

10.01.2026

Попередні результати за 2025 рік (джерело: Liquidia прес-реліз):

- Q4 2025 чисті продажі: ~$90.1 млн (+74% QoQ)

- Повний рік 2025: ~$148.3 млн чистих продажів

- Рецепти: понад 2 800 унікальних

- Пацієнти на терапії: понад 2 200 пацієнтів розпочали лікування

- Conversion rate: 85% від рецепту до початку терапії

- Prescribers: ~750 лікарів призначають YUTREPIA

- Грошові кошти: ~$190.7 млн на кінець року

- Позитивний cash flow: понад $30 млн у Q4 2025

Плани на 2026 (за словами CEO Roger Jeffs):

- Розширення команди продажів для збільшення охоплення лікарів

- Завершення ASCENT дослідження (52 тижні лікування PH-ILD)

- Запуск 3 нових відкритих досліджень (PAH, PH-ILD, IPF/PPF)

- Investigator-initiated trial YUTREPIA + Winrevair

- Дослідження при системній склеродермії (феномен Рейно)

- Набір пацієнтів у Re-Spire Phase 3 для L606

Поточна ціна акції: $35.86 (станом на 10.01.2026)

Акція значно зросла від моменту написання оригінальної ідеї ($16.2), але все ще торгується нижче моєї справедливої оцінки $53. Враховуючи силу запуску, потенціал L606 та нові показання (PPF, PH-COPD), які ринок повністю ігнорує, я зберігаю позицію.

Будьте першим, хто залишить коментар